Izvedba ne zadene kudirja. Pravilen odraz stroškov v kudirju

Zgodi se, da obstajajo situacije, ko ob vnosu vseh dokumentov pričakovani stroški niso prikazani v knjigi odhodkov in prihodkov.

Razmislimo o najpogostejših razlogih, zakaj odhodki, ki se odražajo v računovodstvu, niso prikazani v KUDIR.

1. Rekviziti "Stroški (NU)"

V skladu s čl. 346.16 Davčnega zakonika Ruske federacije je seznam sprejetih stroškov zaprt, t.j. v sestavi odhodkov se lahko upoštevajo le tisti izdatki, ki so izrecno navedeni v tem členu.

Med odrazom stroškov v programu je navedeno, ali so ti stroški sprejeti ali ne, torej so v skladu z zahtevami čl. 346.16 Davčnega zakonika Ruske federacije ali ne.

Na primer, v dokumentu "Prejem blaga in storitev", ki odraža storitve tretje organizacije, bo videti takole.

Slika 1 "Dokument - Prejem blaga in storitev"

Omeniti velja, da se šteje, da stroški niso sprejeti, če ni izpolnjen zahtevani »Stroški (NU)«.

Kar zadeva blago in materiale, obstajajo določene težave. Pri njih je sprejemljivost odhodkov določena tako s prejemom kot z odpisom.

Na primer, kljub dejstvu, da je v dokumentu o prejemu za materiale in blago navedeno "prevzeto", stroški za nm ne bodo sprejeti, če je bil na primer material odpisan za nesprejemljive stroške in je bilo blago prodana za obdavčljive dejavnosti UTII.

Drug primer je brezplačno prejem materiala. Takšni materiali ne bodo sprejeti kot stroški. Tudi če je zahteva - račun označena "sprejeta", bo v dokumentu o prejemu v stolpcu "Stroški (NU)" označeno "ni sprejeto".

2. Plačilo in drugi potrebni pogoji

V skladu z zahtevo po denarni osnovi se odhodki pripoznajo šele po dejanskem plačilu.

Za nekatere vrste stroškov obstajajo dodatni pogoji, na primer stroškov za nakup blaga ni mogoče sprejeti pred prodajo.

Program izvaja avtomatsko kontrolo vseh potrebnih pogojev in dokler se ne odražajo vsi potrebni dogodki, pretok ne bo prikazan v KUDIR. Zato je lahko drugi razlog dejstvo, da odhodki niso bili plačani ali pa se niso zgodili določeni dogodki, ki so nujni za pripoznavanje odhodka.

3. Zaporedje dokumentov

Eden najpogostejših razlogov je zastarevanje dokumentov.

Pri delu z dokumenti za nazaj morate ponovno posredovati vse kasnejše dokumente, povezane s temi stroški. Če ne morete vzpostaviti povezave, boste morali vse znova ožičiti.

4. Začetna stanja

V poenostavljenem sistemu obdavčitve se v posebnih obračunskih registrih vodi posebno računovodstvo. Ti registri vsebujejo podatke o pošiljkah blaga in materiala, medsebojne obračune in posebne podatke o stroških.

Začetna stanja je treba vnesti v te registre, torej če obstajajo stroški, povezani s transakcijami, opravljenimi pred začetkom računovodstva ali pred prehodom na poenostavljen sistem obdavčitve, je treba te podatke vnesti. Če ne vnesete začetnih stanj, potem stroški morda ne sodijo v KUDIR, tukaj je še en razlog.

5. Datum računovodske pomembnosti

V "1C: Računovodstvo 8" je mehanizem, ki vam omogoča, da pospešite delo pri razdelitvi dokumenta na dve fazi - hitro registracijo dokumenta in končno objavo v paketnem načinu. V tem mehanizmu obstaja takšna stvar, kot je datum pomembnosti računovodstva - pred tem datumom je računovodstvo relevantno in dokumenti so v celoti izpolnjeni, po tem datumu pa dokumenti še čakajo na dokončno dokončanje. Glede na to se odhodki morda ne priznavajo, če dokument ni v celoti knjižen (nahaja se pozneje od datuma pomembnosti).

6. Medsebojne poravnave na obračunskih listinah samo za davčno računovodstvo

Ta situacija je precej redka, a ker jo je težko prepoznati sami, si zasluži ločen opis.

V 1C: Računovodstvu 8 se lahko obračunavanje medsebojnih poravnav po pogodbi z nasprotno stranko izvede na dva načina:

- po pogodbi kot celoti;

- Glede na obračunske dokumente.

Deluje tudi obračunavanje medsebojnih obračunov za namene poenostavljenega davčnega sistema. Možno je, da je v nastavitvah računovodskih parametrov vzdrževanje analitike "Poravnalni dokument z nasprotno stranko" onemogočeno, vendar se uporabljajo dogovori "o poravnalnih dokumentih". V tem primeru po računovodstvu ni opaziti, da predujmi in plačila niso zaprti, v davčnem računovodstvu pa se odhodki štejejo za neplačane in se ne odražajo v KUDIR.

V takšni situaciji je priporočljivo, da se v dokumentih pravilno izpolnijo podatki "poravnalni dokument" ali zavrne uporaba sporazumov z medsebojnimi poravnavami "po

poravnalni dokumenti« in namesto tega uporabite sporazum z medsebojnimi poravnavami v okviru »pogodbe kot celote«.

Analiza stanja odhodkov, ki se odražajo v davčnem računovodstvu po poenostavljenem davčnem sistemu

Akumulacijski register "Odhodki po poenostavljenem davčnem sistemu" hrani podatke o vsakem odhodku organizacije, ki se lahko odraža v KUDIR.

Najbolj zanimive informacije so:

- iz katerih razlogov in kateri odhodki niso sprejeti v davčno računovodstvo;

- Kaj je treba narediti, da bi bili ti odhodki sprejeti v davčno knjigovodstvo.

Statusi odhodkov imajo lahko naslednje vrednosti:

- Ni odpisan;

- Ni odpisano, ni plačano;

- Ni plačano;

- Ni plačano, ni plačano s strani kupca;

- Ne plača kupec.

V poročilu nastavite naslednje nastavitve (slika 2-3).

USN: pripoznavanje prihodkov in odhodkov (1C Računovodstvo 8.3, izdaja 3.0)

2016-12-08T11:39:01+00:00Danes bomo analizirali temo, ki povzroča morda največje število vprašanj računovodij začetnikov (in ne samo) - postopek za priznavanje prihodkov in odhodkov po poenostavljenem davčnem sistemu (STS) v družini programov 1C: Računovodstvo 8.

Primeri bodo obravnavani v 1C: Računovodstvo 8.3 (izdaja 3.0). Toda v "dvojici" vse deluje na enak način.

Kratka digresija v teorijo

Zanima nas izpolnjevanje knjige prihodkov in odhodkov (KUDIR). V tej čudoviti knjigi:

- stolpec 4 je stolpec "Skupni dohodek"

- stolpec 5 je "Sprejeti dohodek"

- stolpec 6 je stolpec "Skupni stroški"

- stolpec 7 je "Stroški sprejeti"

Zanimata nas predvsem stolpca 5 in 7. Prav ti vplivajo na višino enotnega davka, ki ga plačamo.

Na "poenostavljeni" sta dva glavna načina:

- dohodek (stolpec 5)

- prihodki (stolpec 5) minus odhodki (stolpec 7)

Za izračun enotnega davka v prvem primeru preprosto pomnožimo znesek dohodka s 6 %, v drugem primeru pa razliko med prihodki in odhodki pomnožimo s 15 %.

Skratka, to je vse.

Pravilno izračunajte prihodke in odhodke - to je najtežja naloga. Na podlagi same prisotnosti štirih stolpcev »skupni prihodki« in »prejeti dohodki«, »skupni odhodki« in »prejeti odhodki« se izkaže, da vseh prihodkov in odhodkov ni mogoče vzeti za obračun davka.

Morate znati pravilno določiti trenutek pripoznanja prihodkov ali odhodkov. Pri poenostavljenem davčnem sistemu je za to obvezna uporaba gotovinska metoda.

Pri gotovinski metodi je datum prejema dohodka dan, ko so sredstva prejeta na bančne račune ali na blagajno. In ni pomembno, ali gre za akontacijo ali plačilo. Denar je prišel - dohodek je bil prejet in zato takoj pade v stolpca 4 in 5.

Kot lahko vidite, je z dohodkom vse izjemno preprosto. Vsako prejem denarja (v blagajno ali na TRR) sodi v splošni in priznani dohodek, od katerega je treba plačati davek.

S stroški so stvari nekoliko bolj zapletene.

Za priznanje stroški za nakup materiala- treba je odražati dejstvo njihovega prejema in plačila.

Za priznanje stroški za opravljene storitve- treba je odražati dejstvo njihovega zagotavljanja in plačila.

Za priznanje stroški za nakup blaga za nadaljnjo prodajo - odražati morate dejstvo njihovega prejema, plačila in prodaje.

Za priznanje stroški dela- odražati morate dejstvo njegovega obračunavanja in plačila.

Pri plačilu poročila o stroških- poleg zgornjih pogojev je treba odražati dejstvo izdaje denarja odgovorni osebi.

Kot lahko vidite, za mnoge od teh situacij obstaja več pogojev za pripoznavanje odhodka hkrati. In ti pogoji so lahko izpolnjeni v drugačnem vrstnem redu. V tem primeru se upošteva trenutek priznanja stroškov zadnji pogoj izpolnjen.

Bančni predujem od kupca

Kupec je denar nakazal na naš TRR kot akontacijo (akontacijo). Po naši predpostavki (denarna metoda) bo ta znesek takoj padel v »Skupni prihodek« (stolpec 4) in »Upoštevani dohodki« (stolpec 5):

bančno potrdilo -> stolpec 4 + stolpec 5

Izdamo izpisek (potrdilo na tekoči račun) za 2000 rubljev od kupca LLC "Magic Doe":

Izvajamo in odpiramo knjiženja dokumentov (gumb DtKt). Vidimo, da se je znesek plačila nanašal na 62,02 - tako je, ker je to avans:

Takoj pojdite na drugi zavihek "Knjiga računovodstva prihodkov in odhodkov". Tukaj se knjižijo (ali ne knjižijo) zneski plačil po stolpcih KUDIR. Vidimo, da je prejetih 2000 rubljev takoj padlo v stolpca 4 in 5:

Predplačilo s strani kupca na blagajni

Z blagajno je vse podobno kot pri banki. Kupec je vplačal denar blagajni kot akontacijo (akontacijo). Po naši predpostavki (gotovinska metoda) bo ta znesek takoj padel v stolpca 4 in 5:

račun na blagajni -> stolpec 4 + stolpec 5

Od kupca "Svergunenko M.F." za znesek 3000 rubljev:

Objavimo dokument in nadaljujemo z njegovimi objavami (gumb DtKt). Vidimo, da se je znesek plačila nanašal na 62,02 - tako je, ker je to avans:

Takoj gremo na zavihek "Knjiga obračunavanja prihodkov in odhodkov" in vidimo, da je naš skupni znesek padel v stolpca 4 in 5:

Plačilo ponudniku za opravljene storitve

Preidimo na stroške. Tukaj je vse bolj zanimivo. Ne pa v primeru plačila za opravljene storitve. Dovolj je, da v program vnesemo akt o opravljanju storitev in njenem plačilu, potem sam akt (po gotovinski metodi) ne bo označeval v stolpcih KUDIR, ampak bo bančni izpisek takoj razširil znesek plačila v stolpcih 6 in 7:

storitveni akt -> ne bo naredil nič

bančno plačilo -> stolpec 6 + stolpec 7

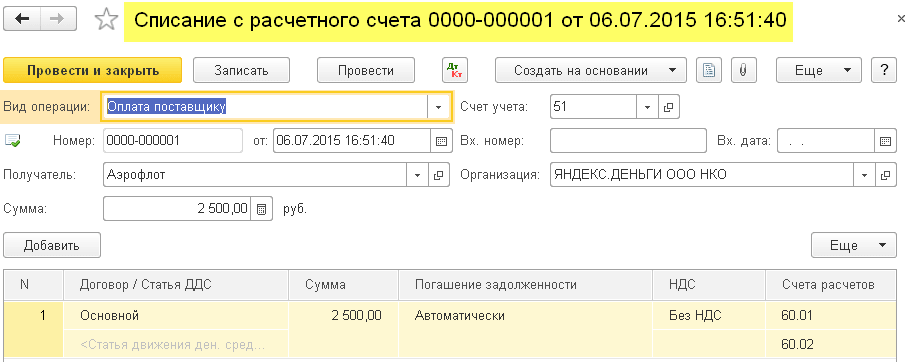

V program vnesemo akt o opravljanju storitev od dobavitelja "Aeroflot" v višini 2500:

Objavimo dokument in nadaljujemo z njegovimi objavami (gumb DtKt). Vidimo, da so bili stroški (konto 26) pripisani 60.01 - tako je:

Zaznamkov »Knjiga prihodkov in odhodkov« ne vidimo, kar pomeni, da navedenih 2500 ni sodilo v noben stolpec KUDIR. Kar daj.

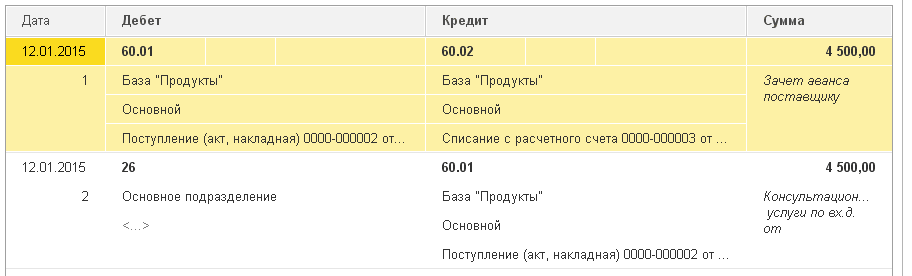

Naslednji dan oddamo izpisek o plačilu opravljenih storitev:

Izvedemo izvleček in si ogledamo njegove objave. Vidimo, da je znesek plačila povezan s 60.01:

Takoj gremo na zavihek "Knjiga prihodkov in odhodkov" in vidimo, da je plačanih 2500 končno padlo v stolpca 6 in 7:

Predplačilo dobavitelju za opravljanje storitev

Kaj pa, če smo dobavitelju plačali akontacijo za opravljene storitve (avans)? In potem so izdali akt o opravljanju storitev. Shematično bo videti takole:

bančno plačilo -> izpolnite stolpec 6

akt o opravljanju storitev -> izpolnite polje 7

Programu bomo dodali bančni izpisek (naše predplačilo dobavitelju) v višini 4500:

Objavimo dokument in odpremo njegove objave (gumb DtKt). Vidimo, da je znesek dosegel 60,02 - tako je, ker je to predujem:

Takoj pojdite na zavihek "Knjiga prihodkov in odhodkov" in glejte, da je znesek predujma padel samo v stolpcu 6:

In prav je. Po gotovinski metodi v stolpcu 7 (stroški sprejeti) bomo ta znesek lahko prevzeli šele po oddaji servisnega akta. Naredimo to.

Programu bomo naslednji dan dodali akt o izvajanju storitev:

Pojdimo skozi dokument in si oglejmo objave:

Takoj pojdimo na zavihek "Knjiga prihodkov in odhodkov" in vidimo, da je znesek plačila končno prišel v sedmi stolpec:

Plačilo dobavitelju za material

Pomembno!

V nadaljevanju se bomo takole prepirali. Imamo gotovinsko metodo. Najprej je bil prejem materiala, nato plačilo po banki. Očitno bo plačilo s strani banke (ker je potrdilo že bilo) tisto, ki bo ustvarilo vnose v stolpcih 6 in 7. Shematično bo tako:

prejem materiala -> ne bo ustvaril ničesar

bančno plačilo za material -> izpolnite stolpec 6 in stolpec 7

V program bomo vključili prejem materialov v višini 1000 rubljev:

Vidimo, da se ob objavah ni prikazal zavihek »Knjiga prihodkov in odhodkov«. To pomeni, da dokument o prevzemu blaga v tem primeru ni ustvaril zapisov za noben stolpec KUDIR.

Izpisek o plačilu materiala bomo izdali naslednji dan:

Objavimo dokument in odpremo njegove objave (gumb DtKt):

Takoj pojdimo na zavihek "Knjiga prihodkov in odhodkov" in vidimo, da je dokument izpolnil stolpca 6 in 7:

Predplačilo dobavitelju proti dobavi materiala

Pomembno! Najprej bomo pravilno postavili postopek za pripoznavanje odhodkov v računovodski usmeritvi -.

V tem primeru najprej pride plačilo, nato prejem materiala. Po logiki gotovinske metode bo popolno priznanje stroškov (stolpec 7) možno šele po izvedbi obeh dokumentov. Shematično bo takole:

bančno plačilo proti dobavi materiala -> izpolnite stolpec 6

prevzem materiala -> izpolnite stolpec 7

Programu bomo dodali izpisek o predplačilu za materiale za 3200 rubljev:

Objavimo dokument in odpremo njegove objave (gumb DtKt):

Takoj pojdimo na zavihek "Knjiga obračunavanja prihodkov in odhodkov" in videli bomo, da je izpisek doslej izpolnil le stolpec 6 (skupni odhodki):

Za izpolnitev sedmega stolpca manjka dokument o prejemu gradiva. Oblikujmo ga:

Objavimo dokument in si ogledamo njegove objave (gumb DtKt):

Takoj pojdite na zavihek "Knjiga računovodstva prihodkov in odhodkov" in si oglejte, da je dokument o prejemu gradiva izpolnjen v manjkajočem stolpcu 7:

Plačilo dobavitelju za blago

Pomembno! Najprej bomo pravilno postavili postopek za pripoznavanje odhodkov v računovodski usmeritvi -.

Na splošno je postopek priznavanja stroškov za nakup blaga za prodajo podoben situaciji pri prejemu materiala - zahteva tudi prejem in plačilo. Toda dodatna (tretja) zahteva je to Odhodki se pripoznajo šele, ko je kupljeno blago prodano..

Shematično bo naša shema naslednja:

prevzem blaga -> nič ne polni

plačilo blaga po banki -> izpolnite stolpec 6

prodaja plačanega blaga -> izpolnite stolpec 7

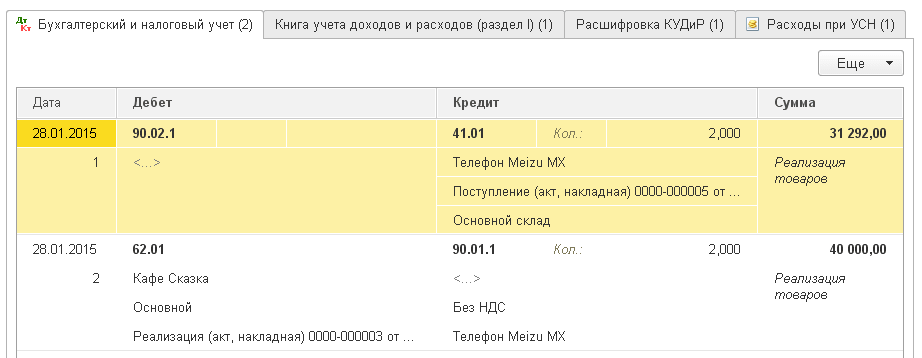

V program bomo vključili prejem blaga v višini 31292 rubljev:

Objavimo dokument in odpremo njegove objave (gumb DtKt):

Vidimo, da manjka zavihek »Knjiga obračuna prihodkov in odhodkov«, kar pomeni, da dokument v stolpcih KUDIR ni nič zabeležil.

Dobavitelju bomo izdelali izpisek o plačilu blaga:

Preverimo dokument in odpremo njegove objave:

Takoj pojdite na zavihek "Knjiga obračunavanja prihodkov in odhodkov" in preverite, da je znesek plačila sodil v skupne odhodke (stolpec 6). V sedmem stolpcu (stroški so sprejeti) bo ta znesek padel, ko bo blago prodano.

Predpostavimo, da je vse blago prodano. Izvajajmo ga:

Objavimo dokument in odpremo njegove objave (gumb DtKt):

Takoj pojdimo na zavihek "Knjiga obračunavanja prihodkov in odhodkov" in videli bomo, da je znesek plačila končno padel v sedmi stolpec:

Predplačilo dobavitelju za blago

Pomembno! Najprej bomo pravilno postavili postopek za pripoznavanje odhodkov v računovodski usmeritvi -.

Tukaj je vse podobno plačilu blaga dobavitelju (prejšnji odstavek). Razen, da bo znesek plačila padel v šesti stolpec prvega dokumenta (bančni izpisek). Shema bo taka:

plačilo blaga po banki -> izpolnite stolpec 6

prevzem blaga -> ne bo napolnil ničesar

prodaja plačanega blaga -> izpolnite stolpec 7

Plačilo dobavitelju po predračunu

Pomembno! Najprej bomo pravilno postavili postopek za pripoznavanje odhodkov v računovodski usmeritvi -.

Če v kateri od zgoraj opisanih situacij zamenjate plačilo prek banke s plačilom prek odgovorne osebe, bo vse delovalo popolnoma enako.

Vendar obstaja odtenek. Glavni pogoj za prevzem plačanih stroškov po predračunu (poleg zgoraj navedenih) je dejanska izdaja denarja odgovorni osebi (blagovni nalog).

Stolpec 6 bo izpolnjen v dokumentu RKO.

Stolpec 7 se izpolni ob nastopu naslednjih dodatnih pogojev: predhodno poročilo + (potrdilo o opravljeni storitvi oz. prejemu materiala oziroma prevzemu blaga in njegovi prodaji). Poleg tega bo ta stolpec napolnjen z zadnjim dokumentom po datumu.

Izplačilo plač

Če želite izpolniti stolpca 6 in 7, morate imeti naenkrat dva dokumenta: obračunavanje in izplačilo plač.

Shema 1:

plačilni list -> ne bo izpolnil ničesar

plačilni list (RKO) -> izpolnite stolpec 6 in stolpec 7

Shema 2:

izplačilo plač pred obračunom (CSC) -> izpolnite stolpec 6

plačilne liste -> izpolnite stolpec 7

Super smo, to je vse

Mimogrede, nove lekcije ...

s spoštovanjem, Vladimir Milkin(učitelj in razvijalec

Vsi davčni zavezanci, ki uporabljajo poenostavljeni davčni sistem (SDS), morajo voditi knjigo prihodkov in odhodkov (KUDiR). Če tega ne storite ali ga napačno izpolnite, lahko dobite veliko globo (člen 120 Davčnega zakonika Ruske federacije). Ta knjiga se natisne in na njihovo zahtevo izroči davčnemu uradu. Mora biti šivan in oštevilčen.

Preden začnete ustvarjati to knjigo prihodkov in odhodkov v 1C 8.3, preverite nastavitve programa. Če imate težave pri oblikovanju KUDiR in nekateri stroški ne sodijo v knjigo, natančno preverite nastavitve. Večina težav je tu.

Kje je knjiga prihodkov in odhodkov 1C 8.3? V meniju »Glavni« izberite element razdelka »Nastavitve«.

Videli boste seznam konfiguriranih računovodskih politik po organizaciji. Odprite položaj, ki ga potrebujete.

V obliki nastavitve računovodske politike čisto na dnu kliknite na hiperpovezavo »Nastavitev davkov in poročil«.

V našem primeru je izbran sistem obdavčitve »poenostavljeni (prihodki minus odhodki)«.

Zdaj lahko greste v razdelek "STS" te nastavitve in nastavite postopek za priznavanje dohodka. Tu je navedeno, katere transakcije znižujejo davčno osnovo. Če imate vprašanje, zakaj stroški ne sodijo v knjigo odhodkov in prihodkov v 1C, si najprej oglejte te nastavitve.

Nekaterih elementov ni mogoče odstraniti z zastavico, saj so obvezni. Druge zastave lahko nastavite glede na posebnosti vaše organizacije.

Po postavitvi računovodske politike preidimo na nastavitev samega tiska KUDiR. Če želite to narediti, v meniju "Poročila" izberite postavko "Knjiga prihodkov in odhodkov STS" v razdelku "STS".

Videli boste obrazec za poročilo glavne knjige. Kliknite na gumb "Prikaži nastavitve".

Če želite podrobno opisati zapise prejetega poročila, preverite ustrezno zastavico. Preostale nastavitve je bolje preveriti pri svojem davčnem uradu, ko ste se seznanili z zahtevami za videz KUDiR. Pri različnih pregledih se lahko te zahteve razlikujejo.

Izpolnjevanje KUDiR v 1C: Računovodstvo 3.0

Poleg pravilnih nastavitev je treba pred ustanovitvijo KUDiR opraviti vse operacije za zaključek meseca in preveriti pravilno zaporedje dokumentov. Vsi stroški so vključeni v to poročilo, potem ko so plačani.

Knjigovodstvo R&R se generira avtomatsko in četrtletno. Če želite to narediti, kliknite na gumb "Generiraj" v obrazcu, kjer smo pravkar naredili nastavitve.

Knjiga prihodkov in odhodkov vsebuje 4 oddelke:

- Oddelek I V tem razdelku so prikazani vsi prihodki in odhodki poročevalskega obdobja na četrtletni ravni ob upoštevanju kronološkega zaporedja.

- OdsekII. Ta razdelek je izpolnjen samo z obrazcem poenostavljenega davčnega sistema "Prihodki minus odhodki". Vsebuje vse stroške osnovnih sredstev in neopredmetenih sredstev.

- OdsekIII. Vsebuje izgube, ki zmanjšujejo davčno osnovo.

- OdsekIV. V tem razdelku so prikazani zneski, ki znižujejo davek, na primer zavarovalne premije za zaposlene itd.

Če ste vse pravilno konfigurirali, bo KUDiR pravilno oblikovan.

Ročna nastavitev

Če kljub temu KUDiR ni bil izpolnjen tako, kot ste želeli, lahko njegove vnose popravite ročno. Če želite to narediti, v meniju »Poslovanje« izberite postavko »Vpisi v knjigo prihodkov in odhodkov poenostavljenega davčnega sistema«.

V odprtem obrazcu seznama ustvarite nov dokument. V glavi novega dokumenta vnesite organizacijo (če jih je v programu več).

Ta dokument ima tri zavihke. Prvi zavihek popravlja vnose v razdelku I. Drugi in tretji zavihek popravljata vnose v razdelku II.

Po potrebi v ta dokument vnesite potrebne vnose. Po tem bo KUDiR oblikovan ob upoštevanju teh podatkov.

Analiza računovodskega stanja

To poročilo vam lahko pomaga vizualno preveriti pravilnost izpolnjevanja knjige prihodkov in odhodkov. Če ga želite odpreti, v meniju »Poročila« izberite postavko »Računovodska analiza po poenostavljenem davčnem sistemu«.

Če program vodi evidenco za več organizacij, morate v glavi poročila izbrati tisto, za katero je potrebno poročilo. Nastavite tudi obdobje in kliknite na gumb "Ustvari".

Poročilo je razdeljeno na bloke. Lahko kliknete na vsako od njih, da dobite razčlenitev zneska.

Kolegi!

V naši praksi se pogosto pojavljajo vprašanja o sprejemanju stroškov v KUDiR.

Zdi se, da so naredili vse: prejeli in vnesli račun v bazo podatkov, plačali račun dobavitelju, blago odposlali kupcu, stroški pa niso evidentirani v KUDiR.

In kaj storiti?

Te odhodke morate vpisati z dokumentom Vpisi v knjigo prihodkov in odhodkov.

Toda to pomeni dvojno delo in morda v prihodnosti dobiti napako.

Poskusimo torej odgovoriti na vprašanje "zakaj" se to zgodi in kako preveriti pogoje za sprejemanje stroškov kot odhodkov.

Pa začnimo...

Uvodne opombe: upoštevajte nastavitve računovodske politike:

- Računovodska politika - zavihek STS - Postopek pripoznanja v odhodkih:

Vse je odvisno od nastavitev računovodske politike.

Opažene podatke natančno analiziramo: po vrstnem redu pripoznanja odhodkov je vredno

Prejem blaga, plačilo blaga in prodaja blaga. tiste. če imate kljukico "Prodaja blaga", potem vam plačilo blaga in knjiženje blaga za priznanje odhodkov v KUDiR ne bo zadostovalo. Potem bodo stroški šteli v stroške KUDiR šele po odpremi blaga. In če je kljukica "Prejemanje dohodka (plačilo od kupca)", potem prejemanje plačila od kupca.

To je najpomembnejše, s čimer je vedno treba začeti.

2. Druga zelo pomembna točka: preverjanje stroškovnega računovodstva v NU.

To bo treba opraviti s preverjanjem dokumentov strokovne šole, zahtev za račune ipd., kjer obstaja evidenca o stroških NU. Morda ste izbrali napačno postavko stroškov ( brez upoštevanja stroški pri NU).

3. Če je vse po odstavkih. 1-2 Preverili ste, potem se delo začne z registrom akumulacije Odhodki po poenostavljenem davčnem sistemu.

Sestavite poročilo o njem v Univerzalnem poročilu z izbiro po odhodkovnem elementu, ki se v KUDIR ne upošteva, in analizirajte prejete podatke.

Po registru »Odhodki po poenostavljenem davčnem sistemu« je mogoče ugotoviti, kateri odhodki še niso bili sprejeti v davčno obračunavanje, iz katerih razlogov, kaj se mora zgoditi, da bo določen odhodek sprejet v davčno obračunavanje.

Splošna shema za sprejemanje stroškov:

— Prejem blaga (PTU): Ni odpisano, ni plačano

— Plačilo dobavitelju (Izjava): Ni odpisano

— Izvedba (RTU): Kupec ne plača

— Plačilo kupca (Izjava): Sprejeto kot strošek.

Glede na to, kaj imate v svoji računovodski usmeritvi, se lahko zadnja dva pogoja pri upoštevanju upoštevata ali pa tudi ne.

V našem primeru status »Ni plačano« kaže, da za poklicno šolo niste plačali dobavitelju, zato zneskov ne morete sprejeti kot odhodke

In status "ni odpisan" - ni prodaje kupljenega blaga, zato ga spet ni mogoče upoštevati.

Status "ni odpisano, ni plačano" - blago ni bilo plačano dobavitelju in zanj ni prodaje.

Tu je primer sestave poročila o akumulacijskem registru Odhodki po poenostavljenem davčnem sistemu:

Računovodje, katerih organizacije so v poenostavljenem davčnem sistemu, se občasno pritožujejo, da je KUDiR v računovodstvu 1C 3.0 napačno izpolnjen. Zgodi se, da vknjižbe iz bilance stanja ne pristanejo v knjigi prihodkov in odhodkov po pričakovanjih. Publikacija bo obravnavala najpogostejše napake, ki se pojavljajo pri vzdrževanju poenostavljenega davčnega sistema v 1C računovodstvu 3.0, in predlagala obdelavo 1C za odpravo računovodskih napak.

Da bi povezali terminologijo računovodij in programerjev za komunikacijo v skupnem jeziku, bom dal nekaj pojasnil:

- Predmet platforme 1C "Register računovodstva" shranjuje računovodske vnose, glavno poročilo z uporabo računovodskih vnosov je "Bilanca prometa". Zato pogoji podatki računovodskega registra"in" podatki o bilanci stanja” predstavljajo eno bistvo.

- KUDiR- okrajšava za " Knjiga prihodkov in odhodkov“, ki ga izvajajo organizacije in podjetniki s poenostavljenim sistemom obdavčitve za izračun davčne osnove. Po knjigi se davki plačujejo po tarifi: 6 % davčne osnove (Samo dohodek) ali 15 % davčne osnove (Prihodki – odhodki).

Za nedvoumno razumevanje težave si oglejmo vzroke za napake USN v 1C računovodstvu 3.0.

Glavni razlogi za nastanek napak pri obračunavanju poenostavljenega davčnega sistema v računovodstvu 1C 3.0

Pravzaprav ni veliko razlogov in vsi so povezani z napačnim razumevanjem delovanja mehanizma stroškovnega računovodstva 1C. Tovariši uporabniki, vpisi v knjigo prihodkov in odhodkov se ne oblikujejo po podatkih računovodskega registra (bilanca stanja), temveč po podatkih iz povsem drugih registrov.

Zato želim to spet napisati s krepkimi črkami

Zneski, ki spadajo v KUDiR, se ne vzamejo iz računovodskega registra ali bilance stanja, ampak se oblikujejo v ločenih registrih 1C računovodstva 3.0

Vsi ti registri bodo obravnavani v nadaljevanju. In temu vprašanju posvečam toliko pozornosti, ker

pri vzdrževanju poenostavljenega davčnega sistema v 1C računovodstvu 3.0 uvedba ročnega delovanja s prilagoditvami samo računovodski register(zneski v bilanci stanja) brez prilagajanja registrov poenostavljenega davčnega sistema, vas 100% naredi napako!!!

Po vnosu ročne transakcije postanejo podatki v bilanci stanja pravilni, odhodki pa niso pravilni! Zato, če želite nekaj popraviti v plačah, davkih, blagu, se posvetujte z ljudmi, ki vedo, kako to storiti pravilno v 1C računovodstvu 3.0. S tem boste na koncu prihranili svoj čas in živce v prihodnosti, ko boste oddali poročila.

Težavo še poslabša dejstvo, da se obračunska obdobja zapirajo po poročevalskem obdobju, popravljanje napak v zaprtem obdobju pa lahko povzroči neskladja med predloženimi poročili in podatki 1C. Torej, ko je KUDiR v 1C računovodstvu 3.0 napačno izpolnjen, je edina pravilna odločitev, da na začetku odprtega obdobja popravite podatke in opravite splošno ponovno knjiženje dokumentov, zaradi česar je pravilna knjiga prihodkov in je treba oblikovati stroške.

Kako to narediti sami, vam bom pokazal spodaj v tem članku. In zdaj bomo razmislili o nastavitvah računovodske politike za poenostavljeni davčni sistem, saj je včasih KUDiR v 1C računovodstvu 3.0 napačno izpolnjen zaradi napačnih nastavitev računovodske politike.

Vzpostavitev računovodske politike za poenostavljen davčni sistem v 1C računovodstvu 3.0

Nastavitve računovodske politike za poenostavljen davčni sistem so določene pred začetkom obračunavanja in se teoretično med letom ne spreminjajo.

Za pravilno spremembo računovodske usmeritve poenostavljenega davčnega sistema sredi leta je potrebno ponovno posredovati vse dokumente od začetka leta po spremembi.

Če želite preučiti način popravljanja računovodstva po poenostavljenem davčnem sistemu, ko je KUDiR v 1C računovodstvu 3.0 napačno izpolnjen, bomo v imeniku Organizacije ustvarili novo organizacijo - IP - s poenostavljenim davčnim sistemom 15%. Na kartici osnovne podatke izpolnite ročno ali s TIN, če je povezana storitev 1C Counterparty. Po izpolnjevanju nadaljujemo z vzpostavitvijo davčnega sistema, kar kaže, da ima organizacija davčni sistem Poenostavljeno (prihodki minus odhodki).

Najpomembnejše nastavitve za poenostavljen sistem obdavčitve v 1C računovodstvu 3.0 so na drugem zavihku "STS".

V tem zavihku lahko za vsako vrsto stroškov STS nastavite postopek priznavanja. Potrditvena polja brez možnosti umika označujejo dogodke priznavanja stroškov, ki jih določa zakon. O tem, ali bo pri priznavanju odhodkov upoštevala dogodke z možnostjo spremembe, se vsaka organizacija samostojno odloči, tako da potrdi ali počisti ustrezna polja. torej

v primeru odsotnosti stroškov v KUDiR, ko so izpolnjeni potrebni pogoji za priznanje odhodkov, gl. v nastavitvah za priznavanje odhodkov poenostavljenega davčnega sistema za dodatne dogodke pripoznavanja odhodkov.

Popravek napak pri pripoznanju odhodkov blaga in materiala

Razmislimo o mehanizmu oblikovanja stroškov za KUDiR za kupljeno blago in material. Za boljše razumevanje ukrepov za popravljanje računovodstva poenostavljenega davčnega sistema bomo ustvarili najenostavnejšo računovodsko situacijo.

Najprej bomo na bančni račun položili vložek ustanovitelja v odobreni kapital v višini 10.000 rubljev.

Plačimo za blago in material, za to dobavitelju nakažemo akontacijo v višini 4720 rubljev (vključno z 720 rubljev DDV). V tem primeru se ustvari knjiženje Dt 60,02 Kt 51 in celoten znesek plačila pade v stolpec 6 »Skupni stroški« KUDiR.

Opravimo prihod plačanih zalog, prevzem pa razčlenimo na blago v količini 3 enote. in pridejo na konto 41.01 za preprodajo in material v količini 1 kos. na račun 10.01. uporabiti za svoje namene. 1C Računovodstvo bo generiralo knjižbe prejemkov, vendar bo v knjigo prihodkov in odhodkov vključeno samo plačilo za kupljeni material.

Prejeto blago ni sodilo v KUDiR, saj nastavitve za USN kažejo, da so dogodki potrebni za pripoznavanje stroškov za kupljeno blago: nakup blaga, njegovo plačilo in prodaja. Za pripoznavanje materiala kot odhodka je zadosten pogoj nakup materiala in njihovo plačilo:

V skladu s tem bo blago po prodaji šlo v KUDiR. Izvedli bomo prodajo ene enote izdelkov od treh kupljenih, da bi preverili delovanje mehanizma za priznavanje odhodkov po poenostavljenem davčnem sistemu. Sestavimo dokument za prodajo kupljenih izdelkov (mimogrede, če morate prikazati bruto evidenco v TORG 12, potem preberemo publikacijo Bruto v TORG 12 za 1C računovodstvo 3.0).

Dejansko po registraciji prodaje vidimo evidenco porabe ene enote blaga v evidenci knjige prihodkov in odhodkov poenostavljenega davčnega sistema.

Primer prikazuje, kako začetne nastavitve sistema vplivajo na oblikovanje vpisov v knjigo prihodkov in odhodkov poenostavljenega davčnega sistema. torej

če v KUDIR nimate generiranih evidenc, si oglejte nastavitve za dogodke priznavanja odhodkov poenostavljenega davčnega sistema in preverite celotno pot gibanja blaga ali materiala - od nakupa do prodaje ali porabe v organizaciji.

To pravilo velja, če vpisi po zaključenih dogodkih sploh ne pristanejo v knjigi. Pogosteje pa so situacije, ko se pripoznavanje stroškov zgodi napačno.

Iskanje in popravljanje napak, ko je KUDiR v 1C računovodstvu 3.0 napačno izpolnjen

Primer takšne napake je, ko prodate blago za en znesek, drugi znesek pa vstopi v KUDiR. V tem primeru se pokliče programer 1C in začnejo z veliko naklonjenostjo dokazovati, da program ne deluje pravilno !!! 😡

Za odpravo tovrstnih napak je potrebno malo več znanja. Če ste pozorni na registre, za katere 1C Računovodstvo 3.0 izvaja objave, potem pri vodenju trgovalne operacije opazite premike v registru Izdatki po USN. V tem registru so zbrani vsi stroški, ki bi morali soditi v KUDiR poenostavljenega sistema obdavčitve. V skladu s tem je treba ta register pogledati, kdaj za trgovalne operacije KUDiR v računovodstvu 1C 3.0 je napačno izpolnjen.

Podatke akumulacijskega registra »Odhodki za poenostavljeni davčni sistem« si lahko ogledate preko »Univerzalno poročilo« (ki se nahaja v razdelku »Poročila«), kjer izberemo register in nastavimo skupine in kazalnike. Podatki računovodskega registra se oblikujejo v bilanci stanja. Za uskladitev je treba oblikovati oba registra za isto obdobje in pregledati podatke za odstopanja.

Če želite razumeti naravo napake, preverite promete in izračunajte operacije, zaradi katerih se je računovodstvo »razpršilo«. Če morate popraviti predhodno storjeno napako, si oglejte stanja in v primeru neskladij prilagodite register »Odhodki za poenostavljeni davčni sistem«. Teoretično lahko urejate tudi računovodski register, običajno pa se računovodje vodijo po podatkih bilance stanja, zato se podatki v tem poročilu vzamejo za resnične.

Za vnos popravka se uporablja dokument Operacija, v katerem je izbran urejen register, v našem primeru »Odhodki po poenostavljenem davčnem sistemu«.

S pomočjo tega dokumenta prinesemo stanja registra »Odhodki po poenostavljenem davčnem sistemu« v bilance bilance. Po tem je treba od trenutka popravka opraviti splošno ponovno objavo dokumentov, nato pa bodo vnosi v KUDiR pravilno sprejeti.

Publikacija je razpravljala o mehanizmu popravkov trgovalne operacije, v katerem je KUDiR v računovodstvu 1C 3.0 napačno izpolnjen. Če ste opazili, je bilo v celotnem članku poudarjeno, da govorimo o trgovalnih operacijah. Dejstvo je, da se operacije obračunov z zaposlenimi in obračuni s sredstvi oblikujejo različno. V naslednjem prispevku bomo govorili o tem.

Se vidiva kmalu!

KUDiR v računovodstvu 1C 3.0 je napačno izpolnjen, kako to popraviti (1. del)