Implementacja nie trafia w kudir. Prawidłowe odzwierciedlenie wydatków w kudir

Zdarza się, że zdarzają się sytuacje, kiedy przy wprowadzaniu wszystkich dokumentów przewidywane wydatki nie są widniejące w księdze rozchodów i przychodów.

Rozważmy najczęstsze powody, dla których wydatki odzwierciedlone w księgowości nie są wyświetlane w KUDIR.

1. Rekwizyty „Wydatki (NU)”

Zgodnie z art. 346,16 kodeksu podatkowego Federacji Rosyjskiej lista akceptowanych wydatków jest zamknięta, tj. tylko te wydatki, które są wyraźnie wymienione w tym artykule, mogą być uwzględnione w strukturze wydatków.

Podczas odzwierciedlenia wydatków w programie wskazuje się, czy wydatki te są akceptowane, czy nie, czyli spełniają wymogi art. 346,16 Kodeksu podatkowego Federacji Rosyjskiej, czy nie.

Na przykład w dokumencie „Odbiór towarów i usług”, odzwierciedlającym usługi organizacji zewnętrznej, będzie to wyglądać tak.

Rys.1 „Dokument – Odbiór towarów i usług”

Warto zauważyć, że wydatki są uważane za nie zaakceptowane, jeśli wymagane „Wydatki (NU)” nie są wypełnione.

Jeśli chodzi o towary i materiały, są pewne trudności. Dla nich akceptowalność wydatków zależy zarówno od odbioru, jak i odpisu.

Np. pomimo tego, że na dokumencie odbioru, dla materiałów i towarów zaznaczono „zaakceptowane”, wydatki za nm nie zostaną zaakceptowane, jeśli np. materiały zostały odpisane na wydatki niedopuszczalne, a towar został sprzedany za działalność podlegającą opodatkowaniu UTII.

Innym przykładem jest nieodpłatny odbiór materiałów. Takie materiały nie będą akceptowane jako wydatki. Nawet jeśli wymaganie – faktura wskazuje „zaakceptowano”, na dokumencie odbioru w kolumnie „Wydatki (NU)” będzie zaznaczone „nie zaakceptowano”.

2. Płatność i inne niezbędne warunki

Zgodnie z wymogiem zasady kasowej, wydatki zostaną rozpoznane dopiero po dokonaniu faktycznej zapłaty.

W przypadku niektórych rodzajów wydatków istnieją dodatkowe warunki, na przykład wydatki na zakup towarów nie mogą zostać zaakceptowane przed ich sprzedażą.

Program przeprowadza automatyczną kontrolę wszystkich niezbędnych warunków i dopóki wszystkie niezbędne zdarzenia nie zostaną odzwierciedlone, natężenie przepływu nie będzie wyświetlane w KUDIR. Dlatego drugim powodem może być fakt, że wydatki nie zostały zapłacone lub nie wystąpiły pewne zdarzenia niezbędne do rozpoznania wydatku.

3. Kolejność dokumentów

Jedną z najczęstszych przyczyn jest antydatowanie dokumentów.

Pracując z dokumentami z datą wsteczną, musisz ponownie przesłać wszystkie późniejsze dokumenty związane z tymi kosztami. Jeśli nie możesz nawiązać połączenia, będziesz musiał wszystko zmienić.

4. Salda początkowe

W uproszczonym systemie podatkowym w specjalnych rejestrach memoriałowych prowadzona jest specjalna rachunkowość. Rejestry te zawierają informacje o przesyłkach towarów i materiałów, wzajemnych rozliczeniach oraz szczegółowe informacje o wydatkach.

Salda początkowe należy wprowadzić do tych rejestrów, to znaczy, jeśli istnieją wydatki związane z transakcjami dokonanymi przed rozpoczęciem księgowania lub przed przejściem na uproszczony system podatkowy, należy wprowadzić te informacje. Jeśli nie wprowadzisz sald początkowych, wydatki mogą nie wpaść w KUDIR, oto kolejny powód.

5. Data ważności rachunkowości

W „1C: Accounting 8” istnieje mechanizm, który pozwala przyspieszyć pracę nad podziałem dokumentu na dwa etapy - szybką rejestrację dokumentu i końcowe księgowanie w trybie wsadowym. W tym mechanizmie istnieje coś takiego jak data ważności rozliczenia - przed tą datą rozliczenie jest istotne i dokumenty zostały wypełnione w całości, a po tym terminie dokumenty nadal czekają na ostateczne zakończenie. W związku z tym wydatki mogą nie zostać rozpoznane, jeśli dokument nie jest w pełni zaksięgowany (znajduje się później niż data istotności).

6. Wzajemne rozliczenia na dokumentach rozliczeniowych tylko dla rachunkowości podatkowej

Ta sytuacja jest dość rzadka, ale ponieważ trudno ją samodzielnie zidentyfikować, zasługuje na osobny opis.

W 1C: Rachunkowość 8 rozliczanie wzajemnych rozliczeń w ramach umowy z kontrahentem można przeprowadzić na dwa sposoby:

- w ramach umowy jako całości;

- Według dokumentów rozliczeniowych.

Działa również rozliczanie wzajemnych rozliczeń na potrzeby uproszczonego systemu podatkowego. Możliwe, że w ustawieniach parametrów księgowych obsługa analityki „Dokument rozliczenia z kontrahentem” jest wyłączona, ale stosowane są umowy „na dokumentach rozliczeniowych”. W tym przypadku, zgodnie z księgowością, nie można zauważyć, że zaliczki i płatności nie są zamykane, a w rachunkowości podatkowej wydatki są uważane za nieopłacone i nie są uwzględniane w KUDIR.

W takiej sytuacji wskazane jest prawidłowe wypełnienie w dokumentach wymaganego „dokumentu rozliczeniowego” lub odmowa stosowania umów z wzajemnymi rozliczeniami „wg.

dokumenty rozliczeniowe”, a zamiast tego posługują się umową z wzajemnymi rozliczeniami w ramach „umowy jako całości”.

Analiza stanu wydatków do odzwierciedlenia w rachunkowości podatkowej w ramach uproszczonego systemu podatkowego

Rejestr akumulacji „Wydatki w ramach uproszczonego systemu podatkowego” przechowuje informacje o każdym wydatku organizacji, co może znaleźć odzwierciedlenie w KUDIR.

Najciekawsze informacje to:

- z jakich powodów i jakie wydatki nie są akceptowane do rachunkowości podatkowej;

- Co należy zrobić, aby te wydatki zostały zaakceptowane do księgowości podatkowej.

Statusy wydatków mogą przyjmować następujące wartości:

- Nie odpisane;

- Nie odpisane, nieopłacone;

- Niezapłacone;

- Nieopłacone, nieopłacone przez kupującego;

- Nie zapłacono przez kupującego.

W raporcie ustaw następujące ustawienia (Rysunek 2-3).

USN: rozpoznawanie przychodów i kosztów (1C Accounting 8.3, wydanie 3.0)

2016-12-08T11:39:01+00:00Dzisiaj przeanalizujemy temat, który może powodować największą liczbę pytań od początkujących (i nie tylko) księgowych - procedura rozpoznawania dochodów i wydatków w ramach uproszczonego systemu podatkowego (STS) w rodzinie programów 1C: Accounting 8.

Przykłady zostaną rozważone w 1C: Rachunkowość 8.3 (wydanie 3.0). Ale w „dwójce” wszystko działa tak samo.

Krótka dygresja do teorii

Jesteśmy zainteresowani wypełnieniem księgi przychodów i rozchodów (KUDIR). W tej wspaniałej książce:

- kolumna 4 to kolumna „Całkowity dochód”

- kolumna 5 to „Przyjęty dochód”

- kolumna 6 to kolumna „Wydatki ogółem”

- kolumna 7 to „Wydatki zaakceptowane”

Interesują nas przede wszystkim kolumny 5 i 7. To one wpływają na wysokość jednorazowego podatku, który płacimy.

Istnieją dwa główne tryby na „uproszczonym”:

- dochód (kolumna 5)

- dochód (kolumna 5) minus wydatki (kolumna 7)

Aby obliczyć jednorazowy podatek w pierwszym przypadku po prostu mnożymy kwotę przychodu przez 6%, a w drugim mnożymy różnicę między przychodami a wydatkami przez 15%.

Krótko mówiąc, to wszystko.

Prawidłowo oblicz dochody i wydatki - to najtrudniejsze zadanie. Na podstawie samej obecności czterech kolumn „dochody ogółem” i „dochody otrzymane”, „wydatki ogółem” i „otrzymane wydatki” okazuje się, że nie wszystkie dochody i wydatki można uwzględnić w obliczeniach podatkowych.

Musisz umieć poprawnie określić moment rozpoznania przychodu lub wydatku. W przypadku uproszczonego systemu podatkowego konieczne jest użycie metoda gotówkowa.

W przypadku metody gotówkowej datą otrzymania przychodu jest dzień wpływu środków na rachunki bankowe lub w kasie. I nie ma znaczenia, czy to zaliczka, czy płatność. Przyszły pieniądze - dochód został otrzymany, a zatem natychmiast wpada do kolumn 4 i 5.

Jak widać, przy dochodach wszystko jest niezwykle proste. Każdy wpływ pieniędzy (do kasy lub na rachunek bieżący) zalicza się do ogólnego i uznanego dochodu, od którego należy zapłacić podatek.

Z wydatkami sprawy są nieco bardziej skomplikowane.

O uznanie wydatki na zakup materiałów- konieczne jest odzwierciedlenie faktu ich otrzymania i zapłaty.

O uznanie wydatki na świadczone nam usługi- konieczne jest odzwierciedlenie faktu ich dostarczenia i zapłaty.

O uznanie wydatki na zakup towarów do późniejszej odsprzedaży - należy uwzględnić fakt ich otrzymania, zapłaty i sprzedaży.

O uznanie koszty pracy- musisz odzwierciedlić fakt jej naliczenia i zapłaty.

Płacąc przez raporty wydatków- oprócz powyższych warunków wymagane jest odzwierciedlenie faktu wydania pieniędzy osobie odpowiedzialnej.

Jak widać, w wielu z tych sytuacji istnieje kilka warunków, aby od razu rozpoznać wydatek. A te warunki można spełnić w innej kolejności. W takim przypadku uwzględniony zostanie moment uznania wydatku ostatni warunek spełniony.

Zaliczka bankowa od kupującego

Kupujący przelał pieniądze na nasze konto w formie zaliczki (płatność z góry). Zgodnie z naszym założeniem (metoda gotówkowa) kwota ta od razu znajdzie się w „Dochodach całkowitych” (kolumna 4) i „Dochodach uwzględnionych” (kolumna 5):

paragon bankowy -> kolumna 4 + kolumna 5

Wystawiamy wyciąg (pokwitowanie na rachunek bieżący) za 2000 rubli od kupującego LLC „Magic Doe”:

Prowadzimy i otwieramy księgowania dokumentów (przycisk DtKt). Widzimy, że kwota wpłaty była powiązana z 62.02 - tak, bo to jest zaliczka:

Natychmiast przejdź do drugiej zakładki „Księga rachunkowa dochodów i wydatków”. To tutaj kwoty płatności są księgowane (lub nie księgowane) zgodnie z kolumnami KUDIR. Widzimy, że otrzymane 2000 rubli od razu wpadło do kolumn 4 i 5:

Zaliczka od kupującego przy kasie

Z kasą wszystko przypomina bank. Kupujący wpłacił pieniądze kasjerowi jako zaliczkę (zaliczka). Zgodnie z naszym założeniem (metoda gotówkowa) kwota ta od razu trafi do kolumn 4 i 5:

paragon przy kasie -> kolumna 4 + kolumna 5

Wystawiamy przychodzące zlecenie gotówkowe (pokwitowanie gotówki) od kupującego „Svergunenko M.F.” za kwotę 3000 rubli:

Księgujemy dokument i przechodzimy do jego księgowań (przycisk DtKt). Widzimy, że kwota wpłaty była powiązana z 62.02 - tak, bo to jest zaliczka:

Od razu przechodzimy do zakładki „Księga rachunkowa dochodów i wydatków” i widzimy, że nasza łączna kwota spadła do kolumn 4 i 5:

Płacenie dostawcy za świadczone usługi

Przejdźmy do wydatków. Tutaj wszystko jest ciekawsze. Ale nie w przypadku płatności za świadczone nam usługi. Wystarczy nam wpisać do programu ustawę o świadczeniu usług i jej opłaceniu, wówczas sama ustawa (według metody kasowej) nie będzie robiła żadnych oznaczeń w kolumnach KUDIR, ale wyciąg bankowy natychmiast rozprzestrzeni się kwota płatności w kolumnach 6 i 7:

ustawa o służbie -> nic nie zrobi

płatność bankowa -> kolumna 6 + kolumna 7

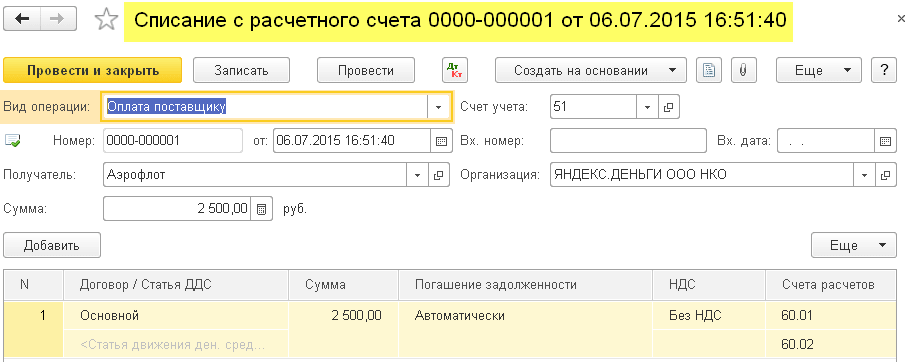

Wprowadzamy do programu ustawę o świadczeniu usług od dostawcy „Aeroflot” w wysokości 2500:

Księgujemy dokument i przechodzimy do jego księgowań (przycisk DtKt). Widzimy, że koszty (konto 26) zostały przypisane do 60.01 - tak:

Nie widzimy zakładek „Księga przychodów i rozchodów”, co oznacza, że wskazane 2500 nie znalazło się w żadnej z kolumn KUDIR. Zacząć robić.

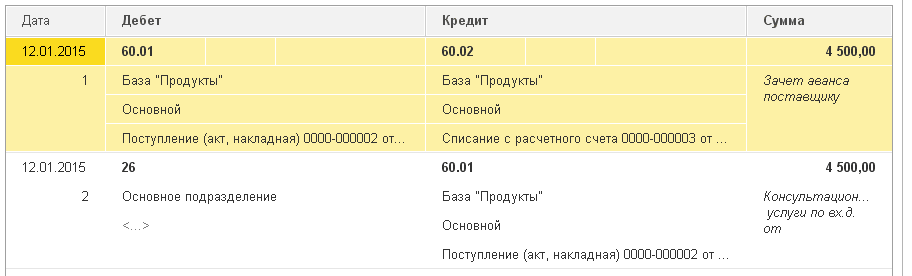

Następnego dnia składamy wypis z zapłaty za wykonane dla nas usługi:

Przeprowadzamy wyciąg i przeglądamy jego wpisy. Widzimy, że kwota płatności jest powiązana z 60.01:

Od razu przechodzimy do zakładki „Księga przychodów i rozchodów” i widzimy, że zapłacona 2500 w końcu wpadła do kolumn 6 i 7:

Zaliczka na rzecz dostawcy za świadczenie usług

Co by było, gdybyśmy wpłacili dostawcy zaliczkę za świadczone usługi (zaliczka)? A potem wydali ustawę o świadczeniu usług. Schematycznie będzie to wyglądać tak:

płatność bankowa -> wypełnij kolumnę 6

ustawa o świadczeniu usług -> wypełnij pole 7

Do programu dodamy wyciąg bankowy (naszą zaliczkę do dostawcy) w wysokości 4500:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt). Widzimy, że kwota osiągnęła 60,02 - zgadza się, bo to jest zaliczka:

Natychmiast przejdź do zakładki „Księga przychodów i rozchodów” i zobacz, że kwota zaliczki spadła tylko w kolumnie 6:

I to jest słuszne. Zgodnie z metodą gotówkową w kolumnie 7 (zaakceptowane wydatki) będziemy mogli pobrać tę kwotę dopiero po złożeniu aktu świadczenia usługi. Zróbmy to.

Ustawę o świadczeniu usług do programu dodamy następnego dnia:

Przejrzyjmy dokument i zobaczmy wpisy:

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i zobaczmy, że kwota płatności w końcu trafiła do siódmej kolumny:

Płacenie dostawcy za materiały

Ważny!

Następnie porozmawiamy w ten sposób. Mamy metodę gotówkową. Najpierw był odbiór materiałów, potem płatność przez bank. Oczywiście to wpłata banku (bo już paragon) stworzy wpisy w kolumnach 6 i 7. Schematycznie będzie to tak:

odbiór materiału -> niczego nie stworzy

płatność bankowa za materiały -> wypełnij kolumnę 6 i kolumnę 7

W programie uwzględnimy odbiór materiałów w wysokości 1000 rubli:

Widzimy, że obok księgowań nie pojawiła się zakładka „Księga przychodów i rozchodów”. Oznacza to, że dokument przyjęcia towaru w tym przypadku nie utworzył rekordów dla żadnej z kolumn KUDIR.

Zestawienie wpłaty za materiały wystawimy następnego dnia:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i zobaczmy, że dokument wypełnił kolumny 6 i 7:

Zaliczka na rzecz dostawcy na poczet dostawy materiałów

Ważny! Najpierw poprawnie ustalimy procedurę ujmowania wydatków w polityce rachunkowości -.

W takim przypadku najpierw przychodzi zapłata, a potem odbiór materiałów. Zgodnie z logiką metody kasowej, pełne rozpoznanie wydatków (kolumna 7) będzie możliwe dopiero po wykonaniu obu dokumentów. Schematycznie będzie tak:

płatność bankowa na poczet dostawy materiałów -> wypełnij kolumnę 6

odbiór materiałów -> wypełnij kolumnę 7

Do programu dodamy wyciąg z przedpłaty za materiały za 3200 rubli:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Przejdźmy od razu do zakładki „Księga rachunkowa przychodów i rozchodów” i zobaczymy, że wyciąg wypełnił dotychczas tylko kolumnę 6 (koszty ogółem):

Do wypełnienia siódmej kolumny brakuje dokumentu przyjęcia materiałów. Sformatujmy to:

Zamieszczamy dokument i patrzymy na jego księgowania (przycisk DtKt):

Natychmiast przejdź do zakładki „Księga rachunkowa dochodów i wydatków” i zobacz, że dokument otrzymania materiałów wypełnił brakującą kolumnę 7:

Płatność do dostawcy za towar

Ważny! Najpierw poprawnie ustalimy procedurę ujmowania wydatków w polityce rachunkowości -.

Ogólnie rzecz biorąc, procedura ujmowania wydatków na zakup towarów do sprzedaży jest podobna do sytuacji przy odbiorze materiałów - wymaga również odbioru i zapłaty. Ale dodatkowym (trzecim) wymogiem jest to Wydatki ujmowane są dopiero w momencie sprzedaży zakupionych towarów..

Schematycznie nasz schemat będzie wyglądał następująco:

odbiór towaru -> nic nie wypełnia

płatność za towar przez bank -> wypełnij kolumnę 6

sprzedaż płatnych towarów -> wypełnij kolumnę 7

W programie uwzględnimy odbiór towaru w wysokości 31292 rubli:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Widzimy, że brakuje zakładki „Księga rachunkowa przychodów i rozchodów”, co oznacza, że dokument nie zapisywał nic w kolumnach KUDIR.

Złożymy dostawcy oświadczenie o zapłacie za towar:

Sprawdźmy dokument i otwórzmy jego księgowania:

Natychmiast przejdź do zakładki „Księga przychodów i rozchodów” i zobacz, czy kwota płatności weszła w łączne wydatki (kolumna 6). W siódmej kolumnie (zaakceptowane wydatki) kwota ta spadnie w miarę sprzedaży towarów.

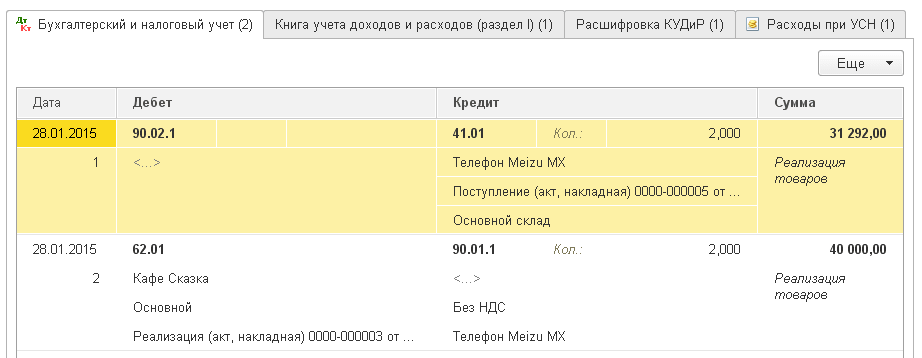

Załóżmy, że wszystkie towary zostały sprzedane. Zaimplementujmy to:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i przekonajmy się, że kwota płatności w końcu trafiła do siódmej kolumny:

Zaliczka na rzecz dostawcy za towary

Ważny! Najpierw poprawnie ustalimy procedurę ujmowania wydatków w polityce rachunkowości -.

Tutaj wszystko jest podobne do płacenia dostawcy za towar (poprzedni akapit). Z wyjątkiem tego, że kwota płatności znajdzie się w szóstej kolumnie pierwszego dokumentu (wyciągu bankowego). Schemat będzie taki:

płatność za towar przez bank -> wypełnij kolumnę 6

odbiór towaru -> niczego nie wypełnię

sprzedaż płatnych towarów -> wypełnij kolumnę 7

Płatność na rzecz dostawcy za pośrednictwem raportu z góry

Ważny! Najpierw poprawnie ustalimy procedurę ujmowania wydatków w polityce rachunkowości -.

Jeżeli w którejkolwiek z opisanych powyżej sytuacji zamienimy płatność za pośrednictwem banku na płatność za pośrednictwem osoby odpowiedzialnej, wszystko będzie działać dokładnie w ten sam sposób.

Ale jest niuans. Głównym warunkiem przyjęcia wydatków opłaconych zgodnie z raportem zaliczkowym (oprócz wymienionych powyżej) jest faktyczne wydanie pieniędzy osobie rozliczającej się (przekaz gotówkowy).

Jest to dokument RKO, w którym zostanie wypełniona kolumna 6.

Kolumna 7 zostanie wypełniona po wystąpieniu następujących warunków dodatkowych: raport wstępny + (zaświadczenie o wykonaniu usługi lub odbiór materiału lub odbiór towaru i jego sprzedaży). Ponadto kolumna ta zostanie wypełniona najnowszym dokumentem według daty.

Wypłata wynagrodzeń

Aby wypełnić kolumny 6 i 7, musisz mieć jednocześnie dwa dokumenty: naliczanie i wypłatę wynagrodzeń.

Schemat 1:

lista płac -> niczego nie wypełni

lista płac (RKO) -> wypełnij rubrykę 6 i rubrykę 7

Schemat 2:

wypłata wynagrodzeń przed naliczeniem (CSC) -> wypełnij kolumnę 6

lista płac -> wypełnij kolumnę 7

Jesteśmy świetni, to wszystko

Przy okazji, nowe lekcje...

Z poważaniem, Władimir Milkin(nauczyciel i programista

Wszyscy podatnicy korzystający z uproszczonego systemu podatkowego (STS) zobowiązani są do prowadzenia księgi przychodów i rozchodów (KUDiR). Jeśli tego nie zrobisz lub wypełnisz nieprawidłowo, możesz otrzymać znaczną grzywnę (art. 120 kodeksu podatkowego Federacji Rosyjskiej). Książka ta jest drukowana i przekazywana do urzędu skarbowego na ich żądanie. Musi być zszyty i ponumerowany.

Zanim zaczniesz tworzyć tę księgę dochodów i wydatków w 1C 8.3, sprawdź ustawienia programu. Jeśli masz problemy z utworzeniem KUDiR-u i niektóre wydatki nie wchodzą w grę, dokładnie sprawdź ustawienia. Większość problemów leży tutaj.

Gdzie jest księga dochodów i wydatków 1C 8.3? W menu „Główne” wybierz element sekcji „Ustawienia”.

Zobaczysz listę skonfigurowanych zasad rachunkowości według organizacji. Otwórz stanowisko, którego potrzebujesz.

W formie ustawienia polityki rachunkowości na samym dole kliknij w hiperłącze "Ustawianie podatków i raportów".

W naszym przykładzie wybrany jest system podatkowy „Uproszczony (dochód minus wydatki)”.

Teraz możesz przejść do sekcji „STS” tego ustawienia i skonfigurować procedurę uznawania dochodu. To tutaj wskazuje się, które transakcje obniżają podstawę opodatkowania. Jeśli masz pytanie, dlaczego wydatek nie mieści się w księdze wydatków i dochodów w 1C, przede wszystkim spójrz na te ustawienia.

Niektórych przedmiotów nie można usunąć z flagi, ponieważ są one obowiązkowe. Inne flagi można ustawić na podstawie specyfiki Twojej organizacji.

Po ustaleniu polityki rachunkowości, przejdźmy do ustawienia samego druku KUDiR-u. Aby to zrobić, w menu „Raporty” wybierz pozycję „Księga dochodów i wydatków STS” w sekcji „STS”.

Zobaczysz formularz raportu księgowego. Kliknij przycisk „Pokaż ustawienia”.

Jeśli chcesz uszczegółowić zapisy otrzymanego raportu, sprawdź odpowiednią flagę. Resztę ustawień lepiej sprawdzić w urzędzie skarbowym, po zapoznaniu się z wymaganiami dotyczącymi wyglądu KUDiR. W różnych kontrolach wymagania te mogą się różnić.

Wypełnianie KUDiR w 1C: Księgowość 3.0

Poza prawidłowymi ustawieniami, przed utworzeniem KUDiR należy wykonać wszystkie operacje zamknięcia miesiąca i sprawdzić poprawną kolejność dokumentów. Wszystkie wydatki są ujęte w tym raporcie po ich opłaceniu.

Księga rachunkowa B+R jest generowana automatycznie i kwartalnie. Aby to zrobić, kliknij przycisk „Generuj” w formularzu, w którym właśnie dokonaliśmy ustawień.

Księga przychodów i rozchodów zawiera 4 działy:

- Sekcja I Ta sekcja odzwierciedla wszystkie przychody i wydatki za okres sprawozdawczy w ujęciu kwartalnym, z uwzględnieniem kolejności chronologicznej.

- RozdziałII. Ta sekcja jest wypełniona tylko formularzem uproszczonego systemu podatkowego „Dochód minus wydatki”. Zawiera wszystkie koszty środków trwałych i wartości niematerialnych.

- RozdziałIII. Zawiera straty zmniejszające podstawę opodatkowania.

- RozdziałIV. W tej sekcji wyświetlane są kwoty zmniejszające podatek, na przykład składki ubezpieczeniowe dla pracowników itp.

Jeśli wszystko skonfigurowałeś poprawnie, to KUDiR zostanie uformowany poprawnie.

Regulacja ręczna

Jeśli jednak KUDiR nie został wypełniony tak, jak chciałeś, jego wpisy można poprawić ręcznie. Aby to zrobić, w menu „Operacje” wybierz pozycję „Wpisy w księdze przychodów i rozchodów uproszczonego systemu podatkowego”.

W otwartym formularzu listy utwórz nowy dokument. W nagłówku nowego dokumentu wpisz organizację (jeśli w programie jest ich kilka).

Ten dokument ma trzy zakładki. Pierwsza zakładka koryguje wpisy w sekcji I. Druga i trzecia zakładka korygują wpisy w sekcji II.

W razie potrzeby dokonaj niezbędnych wpisów w tym dokumencie. Następnie z uwzględnieniem tych danych powstanie KUDiR.

Analiza stanu rachunkowości

Raport ten może pomóc Ci wizualnie sprawdzić poprawność wypełnienia księgi przychodów i rozchodów. Aby go otworzyć należy wybrać pozycję "Analiza księgowości według uproszczonego systemu podatkowego" w menu "Raporty".

Jeśli program prowadzi ewidencję dla kilku organizacji, w nagłówku raportu należy wybrać tę, dla której wymagany jest raport. Ustaw również okres i kliknij przycisk „Generuj”.

Raport podzielony jest na bloki. Możesz kliknąć na każdy z nich, aby uzyskać rozbicie kwoty.

Koledzy!

Często w naszej praktyce pojawiają się pytania o akceptację wydatków w KUDiR.

Wydaje się, że zrobili wszystko: otrzymali i wpisali fakturę do bazy, zapłacili fakturę dostawcy, wysłali towar do kupującego, a koszty nie są ewidencjonowane w KUDiR.

I co robić?

Musisz wpisać te wydatki z dokumentem Wpisy w Księdze Przychodów i Rozchodów.

Ale to oznacza wykonanie podwójnej pracy i, być może, otrzymanie błędu w przyszłości.

Spróbujmy więc odpowiedzieć na pytanie „dlaczego” tak się dzieje i jak sprawdzić warunki uznawania kosztów za wydatki.

A więc zacznijmy...

Uwagi wstępne: rozważ ustawienia zasad rachunkowości:

- Polityka rachunkowości - zakładka STS - Procedura ujmowania w kosztach:

Wszystko zależy od ustawień polityki rachunkowości.

Uważnie analizujemy odnotowane dane: w celu rozpoznania wydatków warto

Odbiór towaru, płatność za towar i sprzedaż towaru. Tych. jeśli masz zaznaczenie „Sprzedaż towaru”, to nie wystarczy Ci zapłacić za towar i zaksięgować towar do rozpoznania wydatków w KUDiR. Wówczas koszty wejdą w koszty KUDiR dopiero po wysyłce towaru. A jeśli jest zaznaczenie „Otrzymywanie dochodu (płatność od kupującego)”, to otrzymanie płatności od kupującego.

To jest najważniejsza rzecz, od której zawsze należy zaczynać.

2. Druga bardzo ważna kwestia: kontrola księgowania kosztów w NU.

Będzie to musiało zostać wykonane poprzez sprawdzenie dokumentów szkoły zawodowej, wymagań dotyczących faktur itp., gdzie znajduje się rejestr wydatków NU. Być może wybrałeś niewłaściwą pozycję kosztową ( nie biorąc pod uwagę wydatki w NU).

3. Jeśli wszystko zgodnie z ust. 1-2 Sprawdziłeś, a następnie rozpoczyna się praca z rejestrem akumulacji Wydatki w ramach uproszczonego systemu podatkowego.

Zbuduj z tego raport w raporcie uniwersalnym z zaznaczeniem według elementu wydatkowego, który nie jest uwzględniany w KUDiR i przeanalizuj otrzymane dane.

Zgodnie z rejestrem „Wydatki w uproszczonym systemie podatkowym” można określić, które wydatki nie zostały jeszcze przyjęte do rozliczenia podatkowego, z jakich powodów, co musi się stać, aby dany wydatek został zaakceptowany do rozliczenia podatkowego.

Ogólny schemat akceptacji wydatków:

— Odbiór towarów (PTU): Nie odpisane, nieopłacone

— Płatność na rzecz dostawcy (Oświadczenie): Nie odpisane

— Wdrożenie (RTU): Nieopłacane przez kupującego

— Płatność od kupującego (Oświadczenie): Akceptowane jako wydatki.

W zależności od tego, co masz w swojej polityce rachunkowości, dwa ostatnie warunki mogą, ale nie muszą, być brane pod uwagę przy braniu pod uwagę.

W naszym przypadku status „Nieopłacony” oznacza, że nie zapłaciłeś dostawcy za szkołę zawodową, w związku z czym nie możesz zaakceptować kwot jako wydatków

A status „nie jest odpisany” - nie ma sprzedaży zakupionych towarów, dlatego ponownie nie można go wziąć pod uwagę.

Status „nie odpisany, nieopłacony” – towar nie został zapłacony dostawcy i nie ma za niego sprzedaży.

Oto przykład sporządzania raportu z ewidencji akumulacji Wydatki w ramach uproszczonego systemu podatkowego:

Księgowi, których organizacje korzystają z uproszczonego systemu podatkowego, okresowo skarżą się, że KUDiR w 1C Accounting 3.0 jest nieprawidłowo wypełniony. Zdarza się, że zapisy z bilansu nie trafiają do księgi przychodów i rozchodów zgodnie z oczekiwaniami. Publikacja rozważy najczęstsze błędy występujące podczas utrzymywania uproszczonego systemu podatkowego w 1C Accounting 3.0 i zaproponuje przetwarzanie 1C w celu skorygowania błędów księgowych.

Aby połączyć terminologię księgowych i programistów do komunikacji we wspólnym języku, dokonam kilku wyjaśnień:

- Przedmiotem platformy 1C „Rejestr księgowy” są zapisy księgowe, głównym raportem wykorzystującym zapisy księgowe jest „Bilans obrotów”. Dlatego warunki dane rejestru księgowego" oraz " dane bilansowe” reprezentują jedną esencję.

- KUDiR- skrót od „ Księga przychodów i rozchodów”, który jest prowadzony przez organizacje i przedsiębiorców posiadających uproszczony system opodatkowania do obliczania podstawy opodatkowania. Według Księgi podatki płaci się zgodnie z taryfą: 6% podstawy opodatkowania (Tylko dochód) lub 15% podstawy opodatkowania (Dochód - Wydatki).

Aby jednoznacznie zrozumieć problem, spójrzmy na przyczyny błędów USN w 1C Accounting 3.0.

Główne przyczyny występowania błędów w rozliczaniu uproszczonego systemu podatkowego w 1C Accounting 3.0

W rzeczywistości nie ma wielu powodów, a wszystkie są związane z niezrozumieniem działania mechanizmu księgowania kosztów 1C. Towarzysze, zapisy w księdze przychodów i rozchodów nie są tworzone według danych rejestru księgowego (bilansu), ale według danych z zupełnie innych rejestrów.

Więc chcę znowu napisać pogrubionymi literami, że

kwoty wchodzące w skład KUDiR nie są pobierane z ewidencji księgowej ani bilansu, lecz tworzone są w odrębnych rejestrach 1C Accounting 3.0

Wszystkie te rejestry zostaną omówione poniżej. I tak dużo uwagi poświęcam temu zagadnieniu, ponieważ

przy utrzymaniu uproszczonego systemu podatkowego w 1C Accounting 3.0, wprowadzenie ręcznej operacji z korektami tylko rejestr księgowy(kwoty w bilansie) bez korekty rejestrów uproszczonego systemu podatkowego, ty 100% popełnia błąd!!!

Po wprowadzeniu transakcji ręcznej dane w bilansie stają się poprawne, ale rozliczenia wydatków nie są prawidłowe! Dlatego jeśli chcesz coś poprawić w wynagrodzeniach, podatkach, towarach, skonsultuj się z ludźmi, którzy wiedzą, jak to zrobić poprawnie w 1C Accounting 3.0. W ten sposób ostatecznie wygrasz w oszczędzaniu czasu i nerwów w przyszłości podczas składania raportów.

Problem dodatkowo pogłębia fakt, że okresy rozliczeniowe zamykane są po okresie sprawozdawczym, a korygowanie błędów w zamkniętym okresie może prowadzić do rozbieżności między przesłanymi raportami a danymi 1C. Dlatego też, gdy KUDiR w 1C Accounting 3.0 jest wypełniony błędnie, to jedyną słuszną decyzją jest korekta danych na początku okresu otwartego i dokonanie generalnego ponownego księgowania dokumentów, w wyniku czego poprawna księga przychodów i wydatki powinny być utworzone.

Jak to zrobić samemu, pokażę Ci poniżej w tym artykule. A teraz rozważymy ustawienia zasad rachunkowości dla uproszczonego systemu podatkowego, ponieważ czasami KUDiR w 1C Accounting 3.0 jest nieprawidłowo wypełniany z powodu nieprawidłowych ustawień zasad rachunkowości.

Ustalenie polityki rachunkowości dla uproszczonego systemu podatkowego w 1C Accounting 3.0

Ustawienia zasad rachunkowości dla uproszczonego systemu podatkowego są ustalane przed rozpoczęciem rachunkowości i teoretycznie nie zmieniają się w ciągu roku.

W celu prawidłowej zmiany polityki rachunkowości dla uproszczonego systemu podatkowego w połowie roku konieczne jest ponowne przesłanie wszystkich dokumentów od początku roku po zmianie.

Aby zbadać sposób korygowania rachunkowości w ramach uproszczonego systemu podatkowego, gdy KUDiR w 1C Accounting 3.0 zostanie nieprawidłowo wypełniony, utworzymy nową organizację w Katalogu Organizacji - IP - z uproszczonym systemem podatkowym 15%. Na karcie wypełnij podstawowe dane ręcznie lub za pomocą numeru TIN, jeśli podłączona jest usługa 1C Counterparty. Po wypełnieniu przystępujemy do konfigurowania systemu podatkowego, wskazując, że organizacja posiada system podatkowy Uproszczony (dochód minus wydatki).

Najważniejsze ustawienia uproszczonego systemu podatkowego w 1C Accounting 3.0 znajdują się na drugiej karcie „STS”.

W tej zakładce dla każdego rodzaju wydatku STS możesz ustawić procedurę rozpoznawania. Pola wyboru, bez możliwości wycofania, wskazują zdarzenia uznania wydatków, ustalone przez prawo. O tym, czy przy ujmowaniu wydatków brać pod uwagę zdarzenia z możliwością zmiany, każda organizacja decyduje samodzielnie, zaznaczając lub odznaczając odpowiednie pola. Więc,

w przypadku braku wydatków w KUDiR, gdy spełnione są warunki konieczne do rozpoznania wydatków, patrz w ustawieniach uznawania wydatków uproszczonego systemu podatkowego na dodatkowe wydarzenia związane z rozpoznaniem wydatków.

Korekta błędów w ujmowaniu wydatków na towary i materiały

Zastanówmy się nad mechanizmem kształtowania wydatków KUDiR na zakupione towary i materiały. Dla lepszego zrozumienia działań mających na celu skorygowanie księgowości uproszczonego systemu podatkowego stworzymy najprostszą sytuację księgową.

Przede wszystkim na konto bankowe wpłacimy wkład założycielski do kapitału zakładowego w wysokości 10 000 rubli.

Dokonujemy płatności za towary i materiały, w tym celu przekazujemy dostawcy zaliczkę w wysokości 4720 rubli (w tym 720 rubli VAT). W takim przypadku zostanie wygenerowane księgowanie Dt 60,02 Kt 51 i cała kwota wpłaty przypada na kolumnę 6 „Wydatki ogółem” KUDiR.

Dokonujemy przybycia opłaconych pozycji magazynowych, a paragon rozbijamy na towar w ilości 3 sztuk. i wchodzą na konto 41.01 z tytułu odsprzedaży i materiałów w ilości 1 szt. na koncie 10.01. do użytku dla własnych celów. 1C Księgowość wygeneruje księgowania paragonów, ale tylko płatność za zakupiony materiał zostanie uwzględniona w księdze przychodów i rozchodów.

Otrzymane pozycje towarów nie wchodziły do KUDiR, ponieważ ustawienia dla uproszczonego systemu podatkowego wskazują, że do ujęcia wydatków na zakupione towary niezbędne są zdarzenia: zakup towarów, ich zapłata i sprzedaż. Warunkiem uznania materiałów za wydatki jest zakup materiałów i ich opłacenie:

W związku z tym towar po sprzedaży trafi do KUDiR. Dokonamy sprzedaży jednej jednostki produktów z trzech zakupionych, aby sprawdzić działanie mechanizmu rozliczania wydatków w ramach uproszczonego systemu podatkowego. Sporządzamy dokument sprzedaży zakupionych produktów (nawiasem mówiąc, jeśli musisz wyświetlać rekordy brutto w TORG 12, czytamy publikację Brutto w TORG 12 dla 1C Accounting 3.0).

Rzeczywiście, po zarejestrowaniu sprzedaży widzimy ewidencję zużycia jednej jednostki towarowej w ewidencji księgi przychodów i rozchodów uproszczonego systemu podatkowego.

Przykład pokazuje, jak początkowe ustawienia systemu wpływają na tworzenie zapisów w księdze przychodów i rozchodów uproszczonego systemu podatkowego. Więc,

jeśli nie wygenerowałeś ewidencji w KUDIR, to spójrz na ustawienia zdarzeń rozpoznania wydatków uproszczonego systemu podatkowego i sprawdź całą ścieżkę przepływu towarów lub materiałów - od zakupu do sprzedaży lub zużycia w organizacji.

Zasada ta będzie miała zastosowanie, jeśli wpisy w ogóle nie trafią do Księgi po zakończonych wydarzeniach. Częściej jednak zdarzają się sytuacje, w których rozpoznanie wydatków następuje nieprawidłowo.

Znajdowanie i korygowanie błędów, gdy KUDiR w 1C Accounting 3.0 jest nieprawidłowo wypełniony

Jednym z przykładów takiego błędu jest sytuacja, gdy sprzedajesz towar za jedną kwotę, a inna trafia do KUDiR-u. W tym przypadku wywoływany jest programista 1C i zaczynają z wielką predyspozycjami udowadniać, że program nie działa poprawnie !!! 😡.

Aby poprawić tego rodzaju błędy, potrzeba trochę więcej wiedzy. Jeśli zwracasz uwagę na rejestry, dla których 1C Accounting 3.0 dokonuje księgowań, to podczas prowadzenia operacje handlowe zauważ ruchy w rejestrze Wydatki w ramach USN. W rejestrze tym gromadzone są wszystkie wydatki, które powinny trafić do KUDiR uproszczonego systemu podatkowego. W związku z tym należy sprawdzić ten rejestr, kiedy dla operacji handlowych KUDiR w 1C Accounting 3.0 jest nieprawidłowo wypełniony.

Dane ewidencji akumulacji „Wydatki na uproszczony system podatkowy” można przeglądać za pośrednictwem „Raportu uniwersalnego” (znajdującego się w sekcji „Raporty”), gdzie dokonujemy selekcji ewidencji oraz ustalamy grupowania i wskaźniki. Dane rejestru księgowego są tworzone w bilansie. Aby dokonać uzgodnienia, konieczne jest utworzenie obu tych rejestrów za ten sam okres i zbadanie danych pod kątem rozbieżności.

Jeśli chcesz zrozumieć naturę błędu, sprawdź obroty i oblicz operacje, dzięki którym rachunkowość „rozproszyła się”. Jeśli musisz dokonać korekty wcześniej popełnionego błędu, spójrz na salda i, w przypadku rozbieżności, dokonaj korekty w rejestrze „Wydatki na uproszczony system podatkowy”. Teoretycznie można również edytować rejestr księgowy, ale zazwyczaj księgowi kierują się danymi bilansu, więc dane w tym raporcie są traktowane jako prawdziwe.

Do wprowadzenia korekty służy Dokument operacji, w którym wybierany jest edytowany rejestr, w naszym przypadku „Wydatki w ramach uproszczonego systemu podatkowego”.

Za pomocą tego dokumentu wprowadzamy salda rejestru „Wydatki w ramach uproszczonego systemu podatkowego” do sald bilansu. Następnie konieczne jest dokonanie generalnego ponownego księgowania dokumentów od momentu korekty, a wtedy wpisy w KUDiR zostaną poprawnie zaakceptowane.

W publikacji omówiono mechanizm korekty operacje handlowe, w którym KUDiR w 1C Accounting 3.0 jest nieprawidłowo wypełniony. Jeśli zauważyłeś, w całym artykule podkreślano, że mówimy o operacjach handlowych. Faktem jest, że różnie kształtują się operacje na rozliczeniach z pracownikami i rozliczenia z funduszami. W następnym poście porozmawiamy o tym.

Do zobaczenia wkrótce!

KUDiR w 1C Accounting 3.0 jest nieprawidłowo wypełniony, jak to naprawić (część 1)