कार्यान्वयन कुदिर को नहीं मारता है। कुदिरो में खर्चों का सही प्रतिबिंब

ऐसा होता है कि ऐसी स्थितियां होती हैं, जब सभी दस्तावेजों को दर्ज करते समय, अपेक्षित व्यय व्यय और आय की पुस्तक में प्रदर्शित नहीं होते हैं।

आइए सबसे सामान्य कारणों पर विचार करें कि लेखांकन में परिलक्षित व्यय कुडीर में प्रदर्शित नहीं होते हैं।

1. सहारा "व्यय (एनयू)"

कला के अनुसार। रूसी संघ के टैक्स कोड के 346.16, स्वीकृत खर्चों की सूची बंद है, अर्थात। केवल उन खर्चों को जो इस लेख में स्पष्ट रूप से सूचीबद्ध हैं, उन्हें खर्चों की संरचना में ध्यान में रखा जा सकता है।

कार्यक्रम में खर्चों के प्रतिबिंब के दौरान, यह इंगित किया जाता है कि ये खर्च स्वीकार किए जाते हैं या नहीं, यानी वे कला की आवश्यकताओं का अनुपालन करते हैं। रूसी संघ के टैक्स कोड का 346.16 या नहीं।

उदाहरण के लिए, "माल और सेवाओं की प्राप्ति" दस्तावेज़ में, किसी तृतीय-पक्ष संगठन की सेवाओं को दर्शाते हुए, यह इस तरह दिखेगा।

Fig.1 "दस्तावेज़ - माल और सेवाओं की प्राप्ति"

यह ध्यान देने योग्य है कि यदि अपेक्षित "व्यय (एनयू)" नहीं भरा जाता है तो व्यय को स्वीकार नहीं किया जाता है।

सामान और सामग्री के लिए, कुछ कठिनाइयाँ हैं। उनके लिए, खर्चों की स्वीकार्यता रसीद और राइट-ऑफ दोनों द्वारा निर्धारित की जाती है।

उदाहरण के लिए, इस तथ्य के बावजूद कि रसीद दस्तावेज़ में, सामग्री और सामानों के लिए "स्वीकृत" इंगित किया गया है, एनएम के लिए खर्च स्वीकार नहीं किया जाएगा, उदाहरण के लिए, सामग्री को गैर-स्वीकार्य खर्चों के लिए लिखा गया था, और माल थे कर योग्य यूटीआईआई गतिविधियों के लिए बेचा गया।

एक अन्य उदाहरण सामग्री की नि:शुल्क प्राप्ति है। ऐसी सामग्री व्यय के रूप में स्वीकार नहीं की जाएगी। यहां तक कि अगर आवश्यकता - चालान "स्वीकृत" इंगित करता है, तो "व्यय (एनयू)" कॉलम में रसीद दस्तावेज़ में यह "स्वीकृत नहीं" इंगित किया जाएगा।

2. भुगतान और अन्य आवश्यक शर्तें

नकद आधार की आवश्यकता के अनुसार, वास्तविक भुगतान के बाद ही खर्चों की पहचान की जाएगी।

कुछ प्रकार के खर्चों के लिए, अतिरिक्त शर्तें हैं, उदाहरण के लिए, माल की खरीद के लिए खर्च को बेचने से पहले स्वीकार नहीं किया जा सकता है।

कार्यक्रम सभी आवश्यक स्थितियों का स्वत: नियंत्रण करता है, और जब तक सभी आवश्यक घटनाएं प्रतिबिंबित नहीं होती हैं, तब तक प्रवाह दर कुडीर में प्रदर्शित नहीं होगी। इसलिए, दूसरा कारण यह हो सकता है कि खर्चों का भुगतान नहीं किया गया था या कुछ घटनाएं नहीं हुईं जो खर्च की पहचान के लिए आवश्यक हैं।

3. दस्तावेजों का क्रम

दस्तावेजों की बैकडेटिंग सबसे आम कारणों में से एक है।

पिछले दिनांकित दस्तावेज़ों के साथ काम करते समय, आपको इन लागतों से संबंधित सभी बाद के दस्तावेज़ों को पुनः प्रेषित करना होगा। यदि आप एक कनेक्शन स्थापित नहीं कर सकते हैं, तो आपको सब कुछ फिर से करना होगा।

4. प्रारंभिक शेष राशि

सरलीकृत कराधान प्रणाली में, विशेष प्रोद्भवन रजिस्टरों में, विशेष लेखांकन बनाए रखा जाता है। इन रजिस्टरों में माल और सामग्री की खेप, आपसी बस्तियों और खर्चों के बारे में विशिष्ट जानकारी होती है।

इन रजिस्टरों में प्रारंभिक शेष राशि दर्ज की जानी चाहिए, अर्थात, यदि लेखांकन शुरू होने से पहले या सरलीकृत कराधान प्रणाली में संक्रमण से पहले किए गए लेनदेन से जुड़े खर्च हैं, तो यह जानकारी दर्ज की जानी चाहिए। यदि आप प्रारंभिक शेष राशि दर्ज नहीं करते हैं, तो हो सकता है कि खर्चे कुदिर में न आएं, यहां एक और कारण है।

5. लेखांकन प्रासंगिकता की तिथि

"1सी: अकाउंटिंग 8" में एक तंत्र है जो आपको दस्तावेज़ को दो चरणों में विभाजित करने के काम में तेजी लाने की अनुमति देता है - दस्तावेज़ का त्वरित पंजीकरण और बैच मोड में अंतिम पोस्टिंग। इस तंत्र में, लेखांकन की प्रासंगिकता की तारीख जैसी कोई चीज है - इस तिथि से पहले, लेखांकन प्रासंगिक है और दस्तावेज पूर्ण रूप से पूरे हो चुके हैं, और इस तिथि के बाद भी दस्तावेज अंतिम रूप से पूरा होने की प्रतीक्षा कर रहे हैं। इसे देखते हुए, यदि दस्तावेज़ पूरी तरह से पोस्ट नहीं किया गया है (प्रासंगिकता की तारीख से बाद में स्थित) तो खर्चों को मान्यता नहीं दी जा सकती है।

6. केवल कर लेखांकन के लिए निपटान दस्तावेजों पर पारस्परिक समझौता

यह स्थिति काफी दुर्लभ है, लेकिन चूंकि इसे स्वयं पहचानना मुश्किल है, इसलिए यह एक अलग विवरण के योग्य है।

1C में: लेखांकन 8, प्रतिपक्ष के साथ एक समझौते के तहत आपसी बस्तियों के लिए लेखांकन दो तरीकों से किया जा सकता है:

- एक पूरे के रूप में अनुबंध के तहत;

- बिलिंग दस्तावेजों के अनुसार।

सरलीकृत कर प्रणाली के प्रयोजनों के लिए आपसी निपटान के लिए लेखांकन भी काम करता है। यह संभव है कि लेखांकन मापदंडों की सेटिंग में, "प्रतिपक्ष के साथ निपटान दस्तावेज़" विश्लेषिकी का रखरखाव अक्षम है, लेकिन "निपटान दस्तावेजों पर" समझौतों का उपयोग किया जाता है। इस मामले में, लेखांकन के अनुसार, यह ध्यान देने योग्य नहीं है कि अग्रिम और भुगतान बंद नहीं हैं, और कर लेखांकन में, खर्चों को अवैतनिक माना जाता है और कुडीर में परिलक्षित नहीं होता है।

ऐसी स्थिति में, यह अनुशंसा की जाती है कि दस्तावेज़ "निपटान दस्तावेज़" विवरण को सही ढंग से भरें या आपसी बस्तियों के साथ समझौतों का उपयोग करने से इनकार करें "के अनुसार

निपटान दस्तावेज" और इसके बजाय "संपूर्ण रूप से अनुबंध" के तहत आपसी बस्तियों के साथ एक समझौते का उपयोग करें।

सरलीकृत कर प्रणाली के तहत कर लेखांकन में परिलक्षित होने वाले व्यय की स्थिति का विश्लेषण

संचय रजिस्टर "सरलीकृत कर प्रणाली के तहत व्यय" संगठन के प्रत्येक खर्च के बारे में जानकारी संग्रहीत करता है, जिसे कुडीर में परिलक्षित किया जा सकता है।

सबसे दिलचस्प जानकारी है:

- कर लेखांकन के लिए किन कारणों से और किन खर्चों को स्वीकार नहीं किया जाता है;

- इन खर्चों को कर लेखांकन के लिए स्वीकार करने के लिए क्या करने की आवश्यकता है।

व्यय की स्थिति निम्नलिखित मान ले सकती है:

- लिखा नहीं गया;

- लिखा नहीं गया, भुगतान नहीं किया गया;

- नहीं चुकाया;

- भुगतान नहीं किया गया, खरीदार द्वारा भुगतान नहीं किया गया;

- खरीदार द्वारा भुगतान नहीं किया गया।

रिपोर्ट में, निम्न सेटिंग्स सेट करें (चित्र 2-3)।

यूएसएन: आय और व्यय की मान्यता (1सी लेखा 8.3, संस्करण 3.0)

2016-12-08T11:39:01+00:00आज हम उस विषय का विश्लेषण करेंगे जो नौसिखियों (और न केवल) लेखाकारों से सबसे बड़ी संख्या में प्रश्नों का कारण बनता है - 1 सी में सरलीकृत कराधान प्रणाली (एसटीएस) के तहत आय और व्यय को पहचानने की प्रक्रिया: कार्यक्रमों का लेखांकन 8 परिवार।

1C में उदाहरणों पर विचार किया जाएगा: लेखांकन 8.3 (संस्करण 3.0)। लेकिन "दो" में सब कुछ उसी तरह काम करता है।

सिद्धांत में एक संक्षिप्त विषयांतर

हम आय और व्यय (कुदिर) की पुस्तक भरने में रुचि रखते हैं। इस अद्भुत पुस्तक में:

- कॉलम 4 "कुल आय" कॉलम है

- कॉलम 5 "स्वीकृत आय" है

- कॉलम 6 "कुल खर्च" कॉलम है

- कॉलम 7 "व्यय स्वीकृत" है

हम मुख्य रूप से कॉलम 5 और 7 में रुचि रखते हैं। यह वे हैं जो हमारे द्वारा भुगतान किए जाने वाले एकल कर की राशि को प्रभावित करते हैं।

"सरलीकृत" पर दो मुख्य तरीके हैं:

- आय (स्तंभ 5)

- आय (स्तंभ 5) घटा व्यय (स्तंभ 7)

पहले मामले में एकल कर की गणना करने के लिए, हम केवल आय की राशि को 6% से गुणा करते हैं, और दूसरे मामले में हम आय और व्यय के बीच के अंतर को 15% से गुणा करते हैं।

संक्षेप में, बस इतना ही।

आय और व्यय की सही गणना करें - यह सबसे कठिन कार्य है। चार कॉलम "कुल आय" और "प्राप्त आय", "कुल व्यय" और "प्राप्त व्यय" की उपस्थिति के आधार पर यह पता चलता है कि कर गणना के लिए सभी आय और व्यय नहीं लिया जा सकता है।

आपको आय या व्यय की पहचान के क्षण को सही ढंग से निर्धारित करने में सक्षम होना चाहिए। सरलीकृत कर प्रणाली के साथ, इसका उपयोग करना अनिवार्य है नकद विधि.

नकद पद्धति के तहत, आय की प्राप्ति की तारीख वह दिन है जब बैंक खातों में या कैश डेस्क पर धन प्राप्त होता है। और इससे कोई फर्क नहीं पड़ता कि यह अग्रिम भुगतान है या भुगतान। पैसा आया - आय प्राप्त हुई, और इसलिए तुरंत कॉलम 4 और 5 में गिर गया।

जैसा कि आप देख सकते हैं, आय के साथ, सब कुछ बेहद सरल है। धन की कोई भी प्राप्ति (खजांची या चालू खाते में) सामान्य और मान्यता प्राप्त आय में आती है, जिससे कर का भुगतान किया जाना चाहिए।

खर्चों के साथ, चीजें थोड़ी अधिक जटिल हैं।

मान्यता के लिए सामग्री की खरीद के लिए खर्च- उनकी प्राप्ति और भुगतान के तथ्य को प्रतिबिंबित करना आवश्यक है।

मान्यता के लिए हमें प्रदान की गई सेवाओं के लिए खर्च- उनके प्रावधान और भुगतान के तथ्य को प्रतिबिंबित करना आवश्यक है।

मान्यता के लिए माल की खरीद के लिए खर्चबाद के पुनर्विक्रय के लिए - आपको उनकी प्राप्ति, भुगतान और बिक्री के तथ्य को प्रतिबिंबित करने की आवश्यकता है।

मान्यता के लिए श्रम लागत- आपको इसके प्रोद्भवन और भुगतान के तथ्य को प्रतिबिंबित करने की आवश्यकता है।

के माध्यम से भुगतान करते समय खर्च रिपोर्ट्स- उपरोक्त शर्तों के अलावा, एक जवाबदेह व्यक्ति को धन जारी करने के तथ्य को प्रतिबिंबित करना आवश्यक है।

जैसा कि आप देख सकते हैं, इनमें से कई स्थितियों के लिए, एक बार में किसी खर्च को पहचानने के लिए कई शर्तें हैं। और इन शर्तों को एक अलग क्रम में पूरा किया जा सकता है। इस मामले में, व्यय की मान्यता के क्षण पर विचार किया जाएगा अंतिम शर्त पूरी हुई.

खरीदार से बैंक अग्रिम

खरीदार ने अग्रिम भुगतान (अग्रिम भुगतान) के रूप में धन हमारे चालू खाते में स्थानांतरित कर दिया। हमारी धारणा (नकद पद्धति) के अनुसार, यह राशि तुरंत "कुल आय" (स्तंभ 4) और "खाते में ली गई आय" (स्तंभ 5) में आ जाएगी:

बैंक रसीद -> कॉलम 4 + कॉलम 5

हम खरीदार एलएलसी "मैजिक डो" से 2000 रूबल के लिए एक अर्क (चालू खाते की रसीद) जारी करते हैं:

हम दस्तावेज़ पोस्टिंग करते हैं और खोलते हैं (डीटीकेटी बटन)। हम देखते हैं कि भुगतान की राशि 62.02 से संबंधित थी - यह सही है, क्योंकि यह एक अग्रिम है:

तुरंत दूसरे टैब पर जाएं "आय और व्यय के लिए लेखांकन की पुस्तक।" यह यहां है कि कुडीर कॉलम के अनुसार भुगतान राशि पोस्ट की जाती है (या पोस्ट नहीं की जाती है)। हम देखते हैं कि प्राप्त 2000 रूबल तुरंत कॉलम 4 और 5 में गिर गए:

चेकआउट पर खरीदार से अग्रिम भुगतान

कैश रजिस्टर के साथ, सब कुछ बैंक के समान है। खरीदार ने कैशियर को अग्रिम भुगतान (अग्रिम भुगतान) के रूप में पैसे का भुगतान किया। हमारी धारणा (नकद विधि) के अनुसार, यह राशि तुरंत कॉलम 4 और 5 में आ जाएगी:

चेकआउट पर रसीद -> कॉलम 4 + कॉलम 5

हम खरीदार "Svergunenko M.F" से एक इनकमिंग कैश ऑर्डर (नकद रसीद) जारी करते हैं। 3000 रूबल की राशि के लिए:

हम दस्तावेज़ पोस्ट करते हैं और इसकी पोस्टिंग के लिए आगे बढ़ते हैं (बटन DtKt)। हम देखते हैं कि भुगतान की राशि 62.02 से संबंधित थी - यह सही है, क्योंकि यह एक अग्रिम है:

हम तुरंत "आय और व्यय के लिए लेखांकन की पुस्तक" टैब पर जाते हैं और देखते हैं कि हमारी कुल राशि कॉलम 4 और 5 में गिर गई है:

प्रदान की गई सेवाओं के लिए प्रदाता को भुगतान करना

चलिए खर्चों पर चलते हैं। यहां सब कुछ ज्यादा दिलचस्प है। लेकिन हमें प्रदान की गई सेवाओं के भुगतान के मामले में नहीं। हमारे लिए सेवाओं के प्रावधान और उसके भुगतान पर एक अधिनियम में प्रवेश करने के लिए पर्याप्त है, फिर अधिनियम स्वयं (नकद विधि के अनुसार) कुडीर कॉलम में कोई निशान नहीं बनाएगा, लेकिन बैंक स्टेटमेंट तुरंत फैल जाएगा कॉलम 6 और 7 में भुगतान की राशि:

सेवा अधिनियम -> कुछ नहीं करेगा

बैंक भुगतान -> कॉलम 6 + कॉलम 7

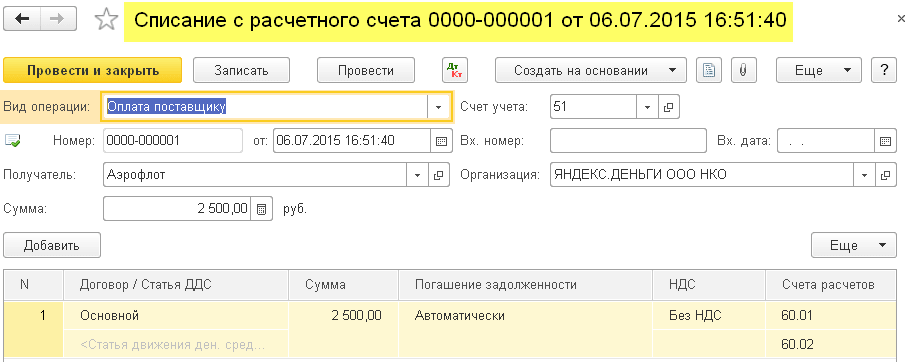

हम कार्यक्रम में 2500 की राशि में "एअरोफ़्लोत" आपूर्तिकर्ता से सेवाओं के प्रावधान पर एक अधिनियम में प्रवेश करते हैं:

हम दस्तावेज़ पोस्ट करते हैं और इसकी पोस्टिंग के लिए आगे बढ़ते हैं (बटन DtKt)। हम देखते हैं कि लागत (खाता 26) को 60.01 के लिए जिम्मेदार ठहराया गया था - यह सही है:

हम बुकमार्क "आय और व्यय की पुस्तक" नहीं देखते हैं, जिसका अर्थ है कि संकेतित 2500 किसी भी कुडीर कॉलम में नहीं आते हैं। आगे बढ़ो।

अगले दिन, हम हमें प्रदान की गई सेवाओं के लिए भुगतान पर एक उद्धरण प्रस्तुत करते हैं:

हम एक उद्धरण निकालते हैं और इसकी पोस्टिंग को देखते हैं। हम देखते हैं कि भुगतान की राशि 60.01 से संबंधित है:

हम तुरंत "आय और व्यय की पुस्तक" टैब पर जाते हैं और देखते हैं कि भुगतान किया गया 2500 अंत में कॉलम 6 और 7 में गिर गया:

सेवाओं के प्रावधान के लिए आपूर्तिकर्ता को अग्रिम भुगतान

क्या होगा यदि हमने प्रदान की गई सेवाओं (अग्रिम भुगतान) के लिए आपूर्तिकर्ता को अग्रिम भुगतान किया है? और फिर उन्होंने सेवाओं के प्रावधान पर एक अधिनियम जारी किया। योजनाबद्ध रूप से यह इस तरह दिखेगा:

बैंक भुगतान -> कॉलम 6 भरें

सेवाओं के प्रावधान पर कार्रवाई -> बॉक्स 7 भरें

हम 4500 की राशि में कार्यक्रम में एक बैंक स्टेटमेंट (आपूर्तिकर्ता को हमारा अग्रिम भुगतान) जोड़ेंगे:

आइए दस्तावेज़ पोस्ट करें और इसकी पोस्टिंग खोलें (बटन DtKt)। हम देखते हैं कि राशि 60.02 तक पहुंच गई - यह सही है, क्योंकि यह एक अग्रिम है:

तुरंत "आय और व्यय की पुस्तक" टैब पर जाएं और देखें कि अग्रिम की राशि केवल कॉलम 6 में गिर गई है:

और यह सही है। कॉलम 7 (व्यय स्वीकृत) में नकद पद्धति के अनुसार, हम यह राशि सेवा अधिनियम प्रस्तुत करने के बाद ही ले सकेंगे। हो जाए।

हम अगले दिन कार्यक्रम में सेवाओं के प्रावधान पर एक अधिनियम जोड़ेंगे:

आइए दस्तावेज़ को देखें और पोस्टिंग देखें:

आइए तुरंत "आय और व्यय की पुस्तक" टैब पर जाएं और देखें कि भुगतान की राशि आखिरकार सातवें कॉलम में आ गई है:

सामग्री के लिए आपूर्तिकर्ता को भुगतान

जरूरी!

आगे, हम इस तरह बहस करेंगे। हमारे पास नकद विधि है। पहले सामग्री की प्राप्ति हुई, फिर बैंक द्वारा भुगतान किया गया। जाहिर है, यह बैंक द्वारा भुगतान है (चूंकि रसीद पहले ही हो चुकी है) जो कॉलम 6 और 7 में प्रविष्टियां बनाएगी। योजनाबद्ध रूप से, यह इस तरह होगा:

सामग्री रसीद -> कुछ भी नहीं बनाएगी

सामग्री के लिए बैंक भुगतान -> कॉलम 6 और कॉलम 7 भरें

हम कार्यक्रम में 1000 रूबल की राशि में सामग्री की प्राप्ति शामिल करेंगे:

हम देखते हैं कि पोस्टिंग के आगे, "आय और व्यय की पुस्तक" टैब दिखाई नहीं दिया। इसका मतलब है कि इस मामले में माल रसीद दस्तावेज ने किसी भी कुडीर कॉलम के लिए रिकॉर्ड नहीं बनाया।

हम अगले दिन सामग्री के भुगतान का विवरण जारी करेंगे:

आइए दस्तावेज़ पोस्ट करें और इसकी पोस्टिंग खोलें (बटन DtKt):

आइए तुरंत "आय और व्यय की पुस्तक" टैब पर जाएं और देखें कि दस्तावेज़ में कॉलम 6 और 7 भरे गए हैं:

सामग्री की आपूर्ति के एवज में आपूर्तिकर्ता को अग्रिम भुगतान

जरूरी!सबसे पहले, हम लेखांकन नीति में खर्चों को पहचानने की प्रक्रिया को सही ढंग से स्थापित करेंगे -।

इस मामले में, पहले भुगतान आता है, फिर सामग्री की प्राप्ति। नकद पद्धति के तर्क के अनुसार, दोनों दस्तावेजों के निष्पादन के बाद ही खर्चों की पूर्ण मान्यता (स्तंभ 7) संभव होगी। योजनाबद्ध रूप से यह इस तरह होगा:

सामग्री की आपूर्ति के विरुद्ध बैंक द्वारा भुगतान -> कॉलम 6 भरें

सामग्री की प्राप्ति -> कॉलम 7 भरें

हम कार्यक्रम में 3200 रूबल के लिए सामग्री के लिए पूर्व भुगतान पर एक उद्धरण जोड़ेंगे:

आइए दस्तावेज़ पोस्ट करें और इसकी पोस्टिंग खोलें (बटन DtKt):

आइए तुरंत "आय और व्यय के लिए लेखांकन की पुस्तक" टैब पर जाएं और हम देखेंगे कि उद्धरण अब तक केवल कॉलम 6 (कुल व्यय) में भरा गया है:

सातवें कॉलम को भरने के लिए सामग्री की रसीद का दस्तावेज गायब है। आइए इसे प्रारूपित करें:

हम दस्तावेज़ पोस्ट करते हैं और इसकी पोस्टिंग देखते हैं (बटन DtKt):

तुरंत "आय और व्यय के लिए लेखांकन की पुस्तक" टैब पर जाएं और देखें कि लापता कॉलम 7 में भरी गई सामग्री का दस्तावेज़ रसीद:

माल के लिए आपूर्तिकर्ता को भुगतान

जरूरी!सबसे पहले, हम लेखांकन नीति में खर्चों को पहचानने की प्रक्रिया को सही ढंग से स्थापित करेंगे -।

सामान्य तौर पर, बिक्री के लिए माल की खरीद के लिए खर्चों को पहचानने की प्रक्रिया सामग्री की प्राप्ति की स्थिति के समान होती है - इसके लिए रसीद और भुगतान की भी आवश्यकता होती है। लेकिन एक अतिरिक्त (तीसरी) आवश्यकता यह है कि ख़र्चों को तभी पहचाना जाता है जब ख़रीदा गया माल बेचा जाता है।.

योजनाबद्ध रूप से, हमारी योजना इस प्रकार होगी:

माल की प्राप्ति -> कुछ नहीं भरता

बैंक द्वारा माल का भुगतान -> कॉलम 6 भरें

सशुल्क माल की बिक्री -> कॉलम 7 भरें

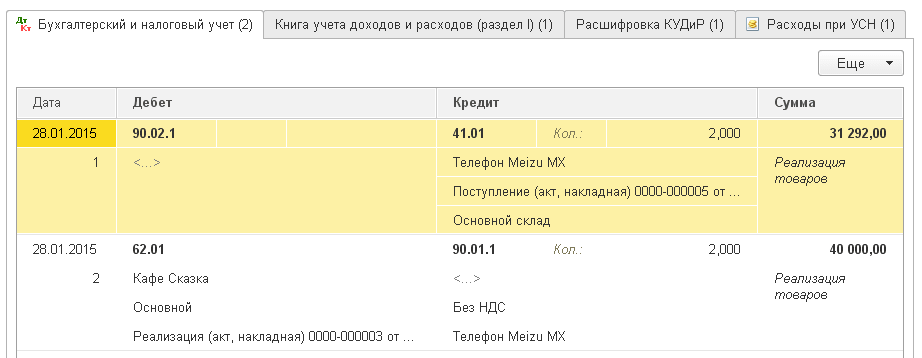

हम कार्यक्रम में 31292 रूबल की राशि में माल की प्राप्ति शामिल करेंगे:

आइए दस्तावेज़ पोस्ट करें और इसकी पोस्टिंग खोलें (बटन DtKt):

हम देखते हैं कि "आय और व्यय के लिए लेखांकन की पुस्तक" टैब गायब है, जिसका अर्थ है कि दस्तावेज़ ने कुडीर कॉलम में कुछ भी रिकॉर्ड नहीं किया है।

हम आपूर्तिकर्ता को माल के भुगतान का विवरण देंगे:

आइए दस्तावेज़ की जाँच करें और इसकी पोस्टिंग खोलें:

तुरंत "आय और व्यय के लिए लेखांकन की पुस्तक" टैब पर जाएं और देखें कि भुगतान की राशि कुल व्यय (कॉलम 6) में गिर गई है। सातवें कॉलम (व्यय स्वीकृत) में, सामान बेचे जाने पर यह राशि गिर जाएगी।

आइए मान लें कि सभी सामान बेचे जाते हैं। आइए इसे लागू करें:

आइए दस्तावेज़ पोस्ट करें और इसकी पोस्टिंग खोलें (बटन DtKt):

आइए तुरंत "आय और व्यय के लिए लेखांकन की पुस्तक" टैब पर जाएं और हम देखेंगे कि भुगतान की राशि अंततः सातवें कॉलम में गिर गई:

माल के लिए आपूर्तिकर्ता को अग्रिम भुगतान

जरूरी!सबसे पहले, हम लेखांकन नीति में खर्चों को पहचानने की प्रक्रिया को सही ढंग से स्थापित करेंगे -।

यहां सब कुछ सामान के लिए आपूर्तिकर्ता को भुगतान करने के समान है (पिछला पैराग्राफ)। सिवाय इसके कि भुगतान की राशि पहले दस्तावेज़ (बैंक स्टेटमेंट) के छठे कॉलम में आ जाएगी। स्कीमा इस प्रकार होगी:

बैंक द्वारा माल का भुगतान -> कॉलम 6 भरें

माल की प्राप्ति -> कुछ भी नहीं भरेगा

सशुल्क माल की बिक्री -> कॉलम 7 भरें

अग्रिम रिपोर्ट के माध्यम से आपूर्तिकर्ता को भुगतान

जरूरी!सबसे पहले, हम लेखांकन नीति में खर्चों को पहचानने की प्रक्रिया को सही ढंग से स्थापित करेंगे -।

यदि, ऊपर वर्णित किसी भी स्थिति में, आप किसी बैंक के माध्यम से भुगतान को एक जवाबदेह व्यक्ति के माध्यम से भुगतान से बदलते हैं, तो सब कुछ ठीक उसी तरह से काम करेगा।

लेकिन एक बारीकियां है। अग्रिम रिपोर्ट (ऊपर सूचीबद्ध लोगों के अतिरिक्त) के अनुसार भुगतान किए गए खर्चों को लेने की मुख्य शर्त जवाबदेह व्यक्ति (नकद आदेश) को वास्तविक रूप से धन जारी करना है।

यह RKO दस्तावेज़ है जिसमें कॉलम 6 भरा जाएगा।

कॉलम 7 निम्नलिखित अतिरिक्त शर्तों के होने पर भरा जाएगा: अग्रिम रिपोर्ट + (सेवा प्रावधान का प्रमाण पत्र या सामग्री की प्राप्ति या माल की प्राप्ति और उसकी बिक्री)। इसके अलावा, यह कॉलम तिथि के अनुसार नवीनतम दस्तावेज़ से भरा जाएगा।

मजदूरी का भुगतान

कॉलम 6 और 7 को भरने के लिए, आपके पास एक साथ दो दस्तावेज होने चाहिए: प्रोद्भवन और वेतन का भुगतान।

योजना 1:

पेरोल -> कुछ भी नहीं भरेगा

पेरोल (RKO) -> कॉलम 6 और कॉलम 7 भरें

योजना 2:

प्रोद्भवन (सीएससी) से पहले मजदूरी का भुगतान -> कॉलम 6 भरें

पेरोल -> कॉलम 7 भरें

हम महान हैं, बस

वैसे, नई सीख...

भवदीय, व्लादिमीर मिल्किन(शिक्षक और डेवलपर

सरलीकृत कराधान प्रणाली (एसटीएस) का उपयोग करने वाले सभी करदाताओं को आय और व्यय की एक किताब (केयूडीआईआर) रखना आवश्यक है। यदि आप ऐसा नहीं करते हैं, या इसे गलत तरीके से भरते हैं, तो आपको काफी जुर्माना मिल सकता है (रूसी संघ के कर संहिता का अनुच्छेद 120)। यह पुस्तक मुद्रित की जाती है और उनके अनुरोध पर कर कार्यालय को सौंप दी जाती है। इसे सिले और क्रमांकित किया जाना चाहिए।

इससे पहले कि आप आय और व्यय की इस पुस्तक को 1सी 8.3 में बनाना शुरू करें, प्रोग्राम सेटिंग्स की जांच करें। यदि आपको KUDiR के गठन में समस्या है और कुछ खर्चे पुस्तक में नहीं आते हैं, तो सेटिंग्स को ध्यान से देखें। सबसे ज्यादा दिक्कत यहीं है।

आय और व्यय की पुस्तक 1सी 8.3 कहाँ है? "मुख्य" मेनू में, "सेटिंग" अनुभाग आइटम का चयन करें।

आप संगठन द्वारा कॉन्फ़िगर की गई लेखा नीतियों की एक सूची देखेंगे। आपको जिस स्थिति की आवश्यकता है उसे खोलें।

सबसे नीचे एक लेखा नीति स्थापित करने के रूप में, हाइपरलिंक "करों और रिपोर्ट की स्थापना" पर क्लिक करें।

हमारे उदाहरण में, "सरलीकृत (आय घटा व्यय)" कराधान प्रणाली का चयन किया गया है।

अब आप इस सेटिंग के "एसटीएस" अनुभाग में जा सकते हैं और आय की पहचान के लिए प्रक्रिया निर्धारित कर सकते हैं। यह यहां है कि यह संकेत दिया जाता है कि कौन से लेनदेन कर आधार को कम करते हैं। यदि आपके मन में यह प्रश्न है कि 1C में व्यय व्यय और आय की बही में क्यों नहीं आता है, तो सबसे पहले इन सेटिंग्स को देखें।

कुछ वस्तुओं को अनिवार्य रूप से ध्वजांकित नहीं किया जा सकता है। अन्य झंडे आपके संगठन की बारीकियों के आधार पर सेट किए जा सकते हैं।

लेखांकन नीति स्थापित करने के बाद, आइए कुडीर की छपाई की स्थापना के लिए आगे बढ़ते हैं। ऐसा करने के लिए, "रिपोर्ट" मेनू में, "एसटीएस" अनुभाग के आइटम "आय और एसटीएस की व्यय की पुस्तक" का चयन करें।

आप लेज़र रिपोर्ट फॉर्म देखेंगे। "सेटिंग्स दिखाएं" बटन पर क्लिक करें।

यदि आपको प्राप्त रिपोर्ट के रिकॉर्ड का विवरण देने की आवश्यकता है, तो संबंधित ध्वज की जांच करें। KUDiR की उपस्थिति के लिए आवश्यकताओं को जानने के बाद, बाकी सेटिंग्स आपके कर कार्यालय से जांचना बेहतर है। विभिन्न निरीक्षणों में, ये आवश्यकताएं भिन्न हो सकती हैं।

KUDiR को 1C में भरना: लेखा 3.0

सही सेटिंग्स के अलावा, KUDiR के गठन से पहले, महीने को बंद करने के लिए सभी कार्यों को पूरा करना और दस्तावेजों के सही क्रम की जांच करना आवश्यक है। भुगतान के बाद सभी खर्चों को इस रिपोर्ट में शामिल किया जाता है।

आर एंड डी लेखा पुस्तक स्वचालित रूप से और त्रैमासिक उत्पन्न होती है। ऐसा करने के लिए, उस फॉर्म में "जेनरेट" बटन पर क्लिक करें जहां हमने अभी सेटिंग की है।

आय और व्यय की पुस्तक में 4 खंड हैं:

- खंड Iयह खंड कालानुक्रमिक अनुक्रम को ध्यान में रखते हुए तिमाही आधार पर रिपोर्टिंग अवधि के लिए सभी आय और व्यय को दर्शाता है।

- अध्यायद्वितीय.यह खंड केवल सरलीकृत कर प्रणाली "आय घटा व्यय" के रूप से भरा है। इसमें अचल संपत्तियों और अमूर्त संपत्तियों की सभी लागतें शामिल हैं।

- अध्यायIII.इसमें ऐसे नुकसान होते हैं जो कर आधार को कम करते हैं।

- अध्यायचतुर्थ।यह खंड उन राशियों को प्रदर्शित करता है जो कर को कम करती हैं, उदाहरण के लिए, कर्मचारियों के लिए बीमा प्रीमियम आदि।

यदि आपने सब कुछ सही ढंग से कॉन्फ़िगर किया है, तो KUDiR सही ढंग से बन जाएगा।

मैनुअल समायोजन

यदि, फिर भी, KUDiR को आपके इच्छित तरीके से नहीं भरा गया था, तो इसकी प्रविष्टियों को मैन्युअल रूप से ठीक किया जा सकता है। ऐसा करने के लिए, "संचालन" मेनू में, "सरलीकृत कर प्रणाली की आय और व्यय की पुस्तक में प्रविष्टियां" आइटम का चयन करें।

खुली हुई सूची प्रपत्र में, एक नया दस्तावेज़ बनाएँ। नए दस्तावेज़ के शीर्षलेख में, संगठन भरें (यदि कार्यक्रम में उनमें से कई हैं)।

इस दस्तावेज़ में तीन टैब हैं। पहला टैब सेक्शन I में प्रविष्टियों को सही करता है। दूसरा और तीसरा टैब सेक्शन II में प्रविष्टियों को सही करता है।

यदि आवश्यक हो, तो इस दस्तावेज़ में आवश्यक प्रविष्टियाँ करें। उसके बाद, इन आंकड़ों को ध्यान में रखते हुए KUDiR का गठन किया जाएगा।

लेखांकन की स्थिति का विश्लेषण

यह रिपोर्ट आपको आय और व्यय की पुस्तक भरने की शुद्धता की दृष्टि से जांच करने में मदद कर सकती है। इसे खोलने के लिए, "रिपोर्ट" मेनू में आइटम "सरलीकृत कर प्रणाली के अनुसार लेखा विश्लेषण" का चयन करें।

यदि प्रोग्राम कई संगठनों के लिए रिकॉर्ड रखता है, तो आपको उस संगठन का चयन करना होगा जिसके लिए रिपोर्ट हेडर में रिपोर्ट की आवश्यकता है। अवधि भी निर्धारित करें और "जेनरेट" बटन पर क्लिक करें।

रिपोर्ट को ब्लॉक में बांटा गया है। राशि का ब्रेकडाउन प्राप्त करने के लिए आप उनमें से प्रत्येक पर क्लिक कर सकते हैं।

सहयोगी!

अक्सर हमारे व्यवहार में KUDiR में खर्चों की स्वीकृति के बारे में प्रश्न होते हैं।

ऐसा लगता है कि उन्होंने सब कुछ किया: उन्होंने डेटाबेस में चालान प्राप्त किया और दर्ज किया, आपूर्तिकर्ता को चालान का भुगतान किया, खरीदार को माल भेज दिया, और लागत KUDiR में दर्ज नहीं की गई।

और क्या कर?

आपको इन खर्चों को आय और व्यय की पुस्तक में दस्तावेज़ प्रविष्टियों के साथ दर्ज करना होगा।

लेकिन इसका मतलब है दोहरा काम करना और, संभवतः, भविष्य में त्रुटि प्राप्त करना।

तो, आइए इस प्रश्न का उत्तर देने का प्रयास करें "क्यों" ऐसा होता है और लागतों को व्यय के रूप में स्वीकार करने के लिए शर्तों की जांच कैसे करें।

चलिए, शुरू करते हैं...

प्रारंभिक टिप्पणी: लेखा नीति सेटिंग्स पर विचार करें:

- लेखा नीति - टैब एसटीएस - खर्चों में मान्यता के लिए प्रक्रिया:

यह सब लेखा नीति की सेटिंग पर निर्भर करता है।

हम नोट किए गए डेटा का सावधानीपूर्वक विश्लेषण करते हैं: खर्चों की पहचान के क्रम में, यह इसके लायक है

माल की प्राप्ति, माल का भुगतान और माल की बिक्री। वे। यदि आपके पास "माल की बिक्री" टिक है, तो माल के लिए भुगतान करना और KUDiR में खर्चों की पहचान के लिए सामान पोस्ट करना आपके लिए पर्याप्त नहीं होगा। फिर, माल के शिपमेंट के बाद ही लागतें KUDiR के खर्चों में आ जाएंगी। और अगर एक टिक है "आय प्राप्त करना (खरीदार से भुगतान)", तो खरीदार से भुगतान प्राप्त करना।

हमेशा शुरुआत करने के लिए यह सबसे महत्वपूर्ण बात है।

2. दूसरा बहुत महत्वपूर्ण बिंदु: एनयू में लागत लेखांकन पर जांच।

यह वोकेशनल स्कूल के दस्तावेजों, इनवॉइस की आवश्यकताओं आदि की जांच करके करना होगा, जहां एनयू खर्च का रिकॉर्ड है। आपने गलत लागत मद का चयन किया होगा ( खाते में नहीं लेना एनयू में खर्च)।

3. अगर सब कुछ पैराग्राफ के अनुसार। 1-2 आपने जाँच कर ली है, तो सरलीकृत कर प्रणाली के तहत संचय रजिस्टर व्यय के साथ काम शुरू होता है।

यूनिवर्सल रिपोर्ट में उस पर एक व्यय तत्व द्वारा चयन के साथ एक रिपोर्ट बनाएं जिसे कुडीर में ध्यान में नहीं रखा गया है और प्राप्त डेटा का विश्लेषण करें।

रजिस्टर "सरलीकृत कर प्रणाली के तहत व्यय" के अनुसार, यह निर्धारित करना संभव है कि कर लेखांकन के लिए कौन से खर्च अभी तक स्वीकार नहीं किए गए हैं, किन कारणों से, कर लेखांकन के लिए एक विशिष्ट व्यय को स्वीकार करने के लिए क्या होना चाहिए।

खर्च स्वीकार करने की सामान्य योजना:

— माल की प्राप्ति (पीटीयू): बट्टे खाते में नहीं डाला गया, भुगतान नहीं किया गया

— आपूर्तिकर्ता को भुगतान (विवरण): बट्टे खाते में नहीं डाला गया

- कार्यान्वयन (आरटीयू): खरीदार द्वारा भुगतान नहीं किया गया

- खरीदार से भुगतान (विवरण): खर्च के रूप में स्वीकृत।

आपकी लेखा नीति में आपके पास क्या है, इस पर निर्भर करते हुए, अंतिम दो शर्तों को ध्यान में रखा जा सकता है या नहीं।

हमारे मामले में, "भुगतान नहीं किया गया" स्थिति दर्शाती है कि आपने आपूर्तिकर्ता को व्यावसायिक स्कूल के लिए भुगतान नहीं किया है, इसलिए आप राशियों को व्यय के रूप में स्वीकार नहीं कर सकते हैं।

और स्थिति "लिखी नहीं गई" है - खरीदे गए सामान की कोई बिक्री नहीं है, इसलिए, इसे फिर से ध्यान में नहीं रखा जा सकता है।

स्थिति "बट्टे खाते में नहीं डाली गई, भुगतान नहीं किया गया" - आपूर्तिकर्ता को माल का भुगतान नहीं किया गया है और इसके लिए कोई बिक्री नहीं है।

सरलीकृत कर प्रणाली के तहत संचय रजिस्टर व्यय पर एक रिपोर्ट संकलित करने का एक उदाहरण यहां दिया गया है:

लेखाकार जिनके संगठन सरलीकृत कर प्रणाली पर हैं, वे समय-समय पर शिकायत करते हैं कि 1C लेखा 3.0 में KUDiR गलत तरीके से भरा गया है। ऐसा होता है कि बैलेंस शीट से प्रविष्टियां आय और व्यय बुक में अपेक्षित रूप से समाप्त नहीं होती हैं। प्रकाशन सबसे आम त्रुटियों पर विचार करेगा जो 1 सी लेखा 3.0 में एक सरल कराधान प्रणाली को बनाए रखते हुए होती है और लेखांकन त्रुटियों को ठीक करने के लिए 1 सी प्रसंस्करण का प्रस्ताव करती है।

एक आम भाषा में संचार के लिए लेखाकारों और प्रोग्रामर की शब्दावली को जोड़ने के लिए, मैं कुछ स्पष्टीकरण दूंगा:

- 1C प्लेटफ़ॉर्म "रजिस्टर ऑफ़ अकाउंटिंग" का उद्देश्य लेखांकन प्रविष्टियों को संग्रहीत करता है, लेखांकन प्रविष्टियों का उपयोग करने वाली मुख्य रिपोर्ट "टर्नओवर बैलेंस शीट" है। इसलिए, शर्तें लेखा रजिस्टर डेटा" तथा " बैलेंस शीट डेटा"एक सार का प्रतिनिधित्व करते हैं।

- कुदिरी- कम के लिए " आय और व्यय खाता बही", जो संगठनों और उद्यमियों द्वारा कर आधार की गणना के लिए एक सरल कराधान प्रणाली के साथ संचालित किया जाता है। पुस्तक के अनुसार, करों का भुगतान टैरिफ के अनुसार किया जाता है: कर आधार का 6% (केवल आय) या कर आधार का 15% (आय - व्यय)।

समस्या की स्पष्ट समझ के लिए, आइए 1C लेखा 3.0 में USN त्रुटियों के कारणों को देखें।

1C लेखांकन 3.0 . में सरलीकृत कर प्रणाली के लिए लेखांकन में त्रुटियों की घटना के मुख्य कारण

वास्तव में, कई कारण नहीं हैं, और ये सभी 1C लागत लेखांकन तंत्र के संचालन की गलतफहमी से संबंधित हैं। कॉमरेड उपयोगकर्ता, आय और व्यय खाता बही में प्रविष्टियाँ लेखांकन रजिस्टर (बैलेंस शीट) के डेटा के अनुसार नहीं बनाई जाती हैं, बल्कि पूरी तरह से अलग रजिस्टरों के डेटा के अनुसार बनाई जाती हैं।

इसलिए मैं फिर से मोटे अक्षरों में लिखना चाहता हूं कि

KUDiR में आने वाली राशि को अकाउंटिंग रजिस्टर या बैलेंस शीट से नहीं लिया जाता है, बल्कि 1C अकाउंटिंग 3.0 के अलग रजिस्टरों में बनाया जाता है।

इन सभी रजिस्टरों पर नीचे चर्चा की जाएगी। और मैं इस मुद्दे पर इतना ध्यान देता हूं क्योंकि

1C लेखा 3.0 में सरलीकृत कर प्रणाली को बनाए रखते समय, समायोजन के साथ एक मैनुअल ऑपरेशन शुरू करना केवल लेखा रजिस्टर(बैलेंस शीट में राशि) सरलीकृत कर प्रणाली के रजिस्टरों को समायोजित किए बिना, आप 100% गलती करें!!!

मैन्युअल लेनदेन दर्ज करने के बाद, बैलेंस शीट में डेटा सही हो जाता है, लेकिन व्यय ऑफसेट सही नहीं होते हैं! इसलिए, यदि आप वेतन, कर, माल में कुछ ठीक करना चाहते हैं, तो ऐसे लोगों से परामर्श लें जो 1C लेखा 3.0 में इसे सही तरीके से करना जानते हैं। ऐसा करने से, आप अंततः रिपोर्ट सबमिट करते समय, भविष्य में अपना समय और तंत्रिकाओं को बचाने में जीत हासिल करेंगे।

समस्या इस तथ्य से और बढ़ जाती है कि रिपोर्टिंग अवधि के बाद लेखांकन अवधि बंद हो जाती है, और बंद अवधि में त्रुटियों को ठीक करने से प्रस्तुत रिपोर्ट और 1C डेटा के बीच विसंगतियां हो सकती हैं। इसलिए, जब 1C अकाउंटिंग 3.0 में KUDiR गलत तरीके से भरा जाता है, तो ओपन पीरियड की शुरुआत में डेटा को सही करने और दस्तावेजों की सामान्य री-पोस्टिंग करने का एकमात्र सही निर्णय होता है, जिसके परिणामस्वरूप आय की एक सही बुक होती है। और खर्च का गठन किया जाना चाहिए।

इसे स्वयं कैसे करें, मैं आपको इस लेख में नीचे दिखाऊंगा। और अब हम सरलीकृत कर प्रणाली के लिए लेखांकन नीति सेटिंग्स पर विचार करेंगे, क्योंकि कभी-कभी 1C लेखा 3.0 में KUDiR गलत लेखांकन नीति सेटिंग्स के कारण गलत तरीके से भर जाता है।

1C लेखा 3.0 . में सरलीकृत कर प्रणाली के लिए एक लेखा नीति की स्थापना

सरलीकृत कर प्रणाली के लिए लेखांकन नीति सेटिंग्स लेखांकन की शुरुआत से पहले निर्धारित की जाती हैं और सिद्धांत रूप में, वर्ष के दौरान नहीं बदलती हैं।

वर्ष के मध्य में सरलीकृत कर प्रणाली के लिए लेखांकन नीति को सही ढंग से बदलने के लिए, परिवर्तन के बाद वर्ष की शुरुआत से सभी दस्तावेजों को पुन: प्रेषित करना आवश्यक है।

सरलीकृत कर प्रणाली के तहत लेखांकन को सही करने की विधि का अध्ययन करने के लिए, जब 1C लेखांकन 3.0 में KUDiR गलत तरीके से भरा जाता है, तो हम संगठन निर्देशिका में एक नया संगठन - IP - 15% की सरलीकृत कराधान प्रणाली के साथ बनाएंगे। कार्ड में, बुनियादी विवरण मैन्युअल रूप से या टिन द्वारा भरें यदि 1सी काउंटरपार्टी सेवा जुड़ी हुई है। भरने के बाद, हम कराधान प्रणाली की स्थापना के लिए आगे बढ़ते हैं, यह दर्शाता है कि संगठन के पास कराधान प्रणाली है सरलीकृत (आय घटा व्यय).

1 सी लेखा 3.0 में सरलीकृत कराधान प्रणाली के लिए सबसे महत्वपूर्ण सेटिंग्स दूसरे टैब "एसटीएस" पर हैं।

इस टैब में, प्रत्येक प्रकार के एसटीएस व्यय के लिए, आप पहचान प्रक्रिया निर्धारित कर सकते हैं। चेक बॉक्स, निकासी की संभावना के बिना, कानून द्वारा तय किए गए खर्चों की मान्यता की घटनाओं को इंगित करते हैं। खर्चों को पहचानते समय परिवर्तन की संभावना वाली घटनाओं पर विचार करना है या नहीं, प्रत्येक संगठन उपयुक्त बक्से को चेक या अनचेक करके स्वतंत्र रूप से निर्णय लेता है। इसलिए,

KUDiR में खर्चों की अनुपस्थिति में, जब खर्चों को पहचानने के लिए आवश्यक शर्तें पूरी होती हैं, तो देखें सरलीकृत कर प्रणाली के खर्चों की पहचान के लिए सेटिंग्स मेंअतिरिक्त व्यय मान्यता घटनाओं के लिए।

माल और सामग्री के खर्चों की पहचान में त्रुटियों का सुधार

आइए हम खरीदे गए सामान और सामग्री के लिए KUDiR के खर्चों के गठन के तंत्र पर विचार करें। सरलीकृत कर प्रणाली के लेखांकन को सही करने के लिए कार्यों की बेहतर समझ के लिए, हम सबसे सरल लेखांकन स्थिति बनाएंगे।

सबसे पहले, हम एक संस्थापक के योगदान को बैंक खाते में 10,000 रूबल की अधिकृत पूंजी में जमा करेंगे।

हम माल और सामग्री के लिए भुगतान करते हैं, इसके लिए हम आपूर्तिकर्ता को 4720 रूबल (720 रूबल वैट सहित) की राशि में अग्रिम भुगतान हस्तांतरित करते हैं। इस मामले में, पोस्टिंग डीटी 60.02 केटी 51 उत्पन्न होगी और भुगतान की पूरी राशि कुडीर के कॉलम 6 "कुल व्यय" में आती है।

हम भुगतान किए गए स्टॉक आइटम का आगमन करते हैं, और हम रसीद को 3 इकाइयों की मात्रा में माल में तोड़ते हैं। और 1 यूनिट की राशि में पुनर्विक्रय और सामग्री के लिए 41.01 खाते में आएं। खाते में 10.01. अपने स्वयं के उद्देश्यों के लिए उपयोग करने के लिए। 1सी लेखांकन रसीद पोस्टिंग उत्पन्न करेगा, लेकिन खरीदी गई सामग्री के लिए केवल भुगतान आय और व्यय की पुस्तक में शामिल किया जाएगा।

माल की प्राप्त वस्तुएं KUDiR में नहीं आतीं, क्योंकि USN के लिए सेटिंग्स से संकेत मिलता है कि खरीदे गए सामानों पर खर्च की पहचान के लिए घटनाएं आवश्यक हैं: माल की खरीद, उनका भुगतान और बिक्री। सामग्री को व्यय के रूप में मान्यता देने के लिए, सामग्री की खरीद और उनके भुगतान के लिए पर्याप्त शर्त है:

तदनुसार, माल बिक्री के बाद KUDiR को जाएगा। सरलीकृत कर प्रणाली के तहत खर्चों को पहचानने के लिए तंत्र के संचालन की जांच करने के लिए, हम खरीदे गए तीन में से उत्पादों की एक इकाई की बिक्री करेंगे। हम खरीदे गए उत्पादों की बिक्री के लिए एक दस्तावेज तैयार करते हैं (वैसे, यदि आपको TORG 12 में सकल रिकॉर्ड प्रदर्शित करने की आवश्यकता है, तो हम 1C लेखांकन 3.0 के लिए TORG 12 में सकल प्रकाशन पढ़ते हैं)।

दरअसल, बिक्री के पंजीकरण के बाद, हम सरलीकृत कर प्रणाली की आय और व्यय की पुस्तक के रिकॉर्ड में एक वस्तु इकाई की खपत के रिकॉर्ड देखते हैं।

उदाहरण से पता चलता है कि सिस्टम की प्रारंभिक सेटिंग्स सरलीकृत कर प्रणाली की आय और व्यय के बहीखाते में प्रविष्टियों के गठन को कैसे प्रभावित करती हैं। इसलिए,

यदि आपने कुडीर में रिकॉर्ड नहीं बनाए हैं, तो सरलीकृत कर प्रणाली के खर्चों की पहचान की घटनाओं के लिए सेटिंग्स को देखें और संगठन में खरीद से लेकर बिक्री या उपभोग तक - माल या सामग्री की आवाजाही के पूरे पथ की जाँच करें।

यह नियम तब लागू होगा जब पूरी घटनाओं के बाद भी प्रविष्टियाँ पुस्तक में समाप्त नहीं होती हैं। लेकिन अधिक बार ऐसी स्थितियां होती हैं जब खर्चों की पहचान गलत तरीके से होती है।

1C अकाउंटिंग 3.0 में KUDiR को गलत तरीके से भरने पर त्रुटियों को खोजना और ठीक करना

ऐसी त्रुटि का एक उदाहरण है जब आप एक राशि के लिए माल बेचते हैं, और दूसरी राशि KUDiR में प्रवेश करती है। इस मामले में, 1C प्रोग्रामर को बुलाया जाता है और वे बड़ी पूर्वाभास के साथ यह साबित करना शुरू करते हैं कि प्रोग्राम सही ढंग से काम नहीं करता है !!! मैं

इस प्रकार की त्रुटियों को ठीक करने के लिए थोड़ा और ज्ञान की आवश्यकता है। यदि आप उन रजिस्टरों पर ध्यान देते हैं जिनके लिए 1C लेखा 3.0 पोस्टिंग करता है, तो संचालन करते समय व्यापार संचालनरजिस्टर में आंदोलनों पर ध्यान दें यूएसएन के तहत व्यय. यह रजिस्टर उन सभी खर्चों को जमा करता है जो सरलीकृत कराधान प्रणाली के KUDiR में आने चाहिए। तदनुसार, इस रजिस्टर को कब देखा जाना चाहिए व्यापार संचालन के लिए 1C लेखा 3.0 में KUDiR गलत तरीके से भरा गया है।

आप "सार्वभौमिक रिपोर्ट" ("रिपोर्ट" अनुभाग में स्थित) के माध्यम से संचय रजिस्टर "सरलीकृत कर प्रणाली के लिए व्यय" का डेटा देख सकते हैं, जहां हम रजिस्टर का चयन करते हैं और समूह और संकेतक सेट करते हैं। लेखांकन रजिस्टर डेटा बैलेंस शीट में बनता है। सुलह करने के लिए, इन दोनों रजिस्टरों को समान अवधि के लिए बनाना और विसंगतियों के लिए डेटा की जांच करना आवश्यक है।

यदि आप त्रुटि की प्रकृति को समझना चाहते हैं, तो टर्नओवर की जांच करें और संचालन की गणना करें जिसके कारण लेखांकन "फैला हुआ" है। यदि आपको पहले की गई गलती में सुधार करने की आवश्यकता है, तो शेष राशि देखें और विसंगतियों के मामले में, "सरलीकृत कर प्रणाली के लिए व्यय" रजिस्टर में समायोजन करें। सैद्धांतिक रूप से, आप लेखांकन रजिस्टर को संपादित भी कर सकते हैं, लेकिन आमतौर पर लेखाकारों को बैलेंस शीट के डेटा द्वारा निर्देशित किया जाता है, इसलिए इस रिपोर्ट में डेटा को सत्य माना जाता है।

समायोजन दर्ज करने के लिए, ऑपरेशन दस्तावेज़ का उपयोग किया जाता है, जिसमें संपादित रजिस्टर का चयन किया जाता है, हमारे मामले में, "सरलीकृत कर प्रणाली के तहत व्यय"।

इस दस्तावेज़ की मदद से, हम बैलेंस शीट के बैलेंस में "सरलीकृत कर प्रणाली के तहत व्यय" रजिस्टर की शेष राशि लाते हैं। उसके बाद, सुधार के क्षण से दस्तावेजों की एक सामान्य पुन: पोस्टिंग करना आवश्यक है, और फिर KUDiR में प्रविष्टियां सही ढंग से स्वीकार की जाएंगी।

प्रकाशन ने सुधार तंत्र पर चर्चा की व्यापार संचालन, जिसमें KUDiR 1C लेखा 3.0 में गलत तरीके से भरा गया है। यदि आपने गौर किया है, तो पूरे लेख में इस बात पर जोर दिया गया था कि हम ट्रेडिंग ऑपरेशंस के बारे में बात कर रहे हैं। तथ्य यह है कि कर्मचारियों के साथ बस्तियों पर संचालन और धन के साथ बस्तियों का गठन अलग-अलग तरीके से होता है। इसके बारे में हम अगले पोस्ट में बात करेंगे।

जल्द ही फिर मिलेंगे!

1C अकाउंटिंग 3.0 में KUDiR गलत तरीके से भरा गया है, इसे कैसे ठीक करें (भाग 1)